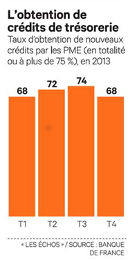

L’accès au crédit de trésorerie reste une épine dans le pied des petites entreprises.

En 2013, les PME n’ont obtenu le crédit court-terme demandé que dans 68% des cas, selon l’enquête trimestrielle de la Banque de France.

Alors que les sources de financement des PME sont concentrées à 92% sur les apports bancaires, la part des entreprises n’ayant pas obtenu un seul euro de la part de leur banque a frôlé les 10% au dernier trimestre 2013.

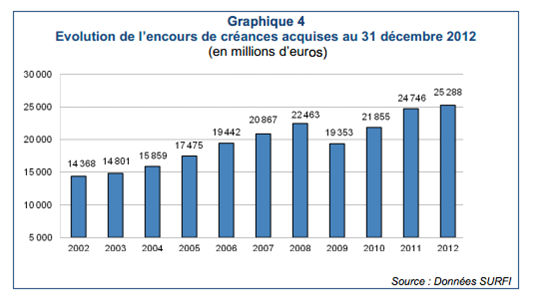

Durcissement de l’accès au crédit bancaire et explosion du volume des créances affacturées.

En période de fort ralentissement économique, les entreprises tendent à se tourner vers l’affacturage en plus grand nombre. Pour les entreprises, il ne s’agit alors plus de financement bancaire mais de crédits de trésorerie obtenus en échange de la cession de créances commerciales.

En effet, l’affacturage a su industrialiser la mobilisation de créances commerciales et, de ce fait, proposer aux entreprises des prestations de financement et de services à des coûts concurrentiels. Cette évolution tient principalement aux économies d’échelle réalisées par les sociétés d’affacturage grâce à la forte croissance des volumes mobilisés, qui ont atteint plus de 200 milliards d’euros en 2013.

Les solutions alternatives de financement : état des lieux et perspectives

En pratique, ce n’est pas la technique même de l’affacturage qui pose problème, l’utilité économique d’un tel service étant évident pour les entreprises souffrant de difficultés de trésorerie. La controverse provient surtout de la lourdeur administrative d’un programme d’affacturage pour les petites entreprises, et des effets pervers des obligations contractuelles souvent imposées aux chefs d’entreprises.

Frais élevés et difficilement lisibles, suppression du découvert bancaire, volume de créances affacturées et durée d’engagement minimum, et difficultés à sortir du système : nombreuses sont les contraintes remises en question, et à juste titre, par une partie des entreprises B-to-B.

Alors que les planètes Bâle 3 et Solvency 2 s’alignent en faveur d’un durcissement des conditions d’accès au crédit, de nouvelles solutions désintermédiées et disruptives commencent à proposer des sources de financement complémentaires aux offres de crédits traditionnelles.

A titre d’exemple, Finexkap, plate-forme de financement de trésorerie complètement dématérialisée, est le premier service à fonctionner sur un modèle de cession ponctuelle de créances commerciales. Sans engagement, sans garantie, sans papier et sans recours, Finexkap apparaît comme un exemple concret de la nouvelle vague de solutions désintermédiées ayant vocation à compléter l’accès au crédit court-terme des entreprises, en particulier les plus touchées par la contraction des financements bancaires : les TPE, PME et start-ups."