Aussi important que les compétences des personnes qui le compose, le positionnement du service credit management dans l'organisation globale de l'entreprise a une incidence déterminante sur son efficacité, et par conséquent sur la rentabilité et la trésorerie.

Quelques exemples de cas réels de positionnement.

Avantages : cette position ne permet pas de faire du "vrai" credit management mais plutôt de la comptabilité client. En l’absence de relations directes avec les clients, on peut supposer que les tâches de gestion comptable courantes sont bien réalisées.

Inconvénients : L’absence de contacts directs avec les clients réduit significativement la pertinence du service qui est réduit à être un producteur d’informations crédit pour des vendeurs qui ont d’autres priorités. Les conditions de paiement sont secondaires dans la négociation commerciale.

La sécurisation des ventes est généralement faible et le recouvrement délaissé et inefficace. La gestion des créances n’est tout simplement par le travail de commerciaux et peut être antinomique avec leur rôle de prescripteur.

Il est très présent sur le terrain, à égalité avec le vendeur avec qui il collabore étroitement pour mener à bien la négociation commerciale dans laquelle les conditions de paiement sont très importantes au même titre que le prix de vente.

La responsabilité des créances et des décisions crédit est pleinement assumée par le credit manager et la direction financière qui disposent d’équipes qualifiées.

Avantages : Les enjeux du poste client sont pris en compte au bon niveau. Le partage des responsabilités entre commerce et finance est clair et sain. La performance est généralement au rendez vous tant sur la prévention des impayés que sur le recouvrement de créances.

Inconvénients : Dans certains cas les processus de validation des limites de crédit accordées aux acheteurs sont lourds et perturbent le bon déroulement du commerce. Cela est particulièrement vrai dans les entreprises américaines soumises à la Loi Sarbanes & Oxley qui impose des règles très strictes. L’objectif de ce type de réglementation est de donner d’avantage de visibilité et de transparence aux actionnaires qui veulent avoir des garanties sur la gestion des entreprises dans lesquelles ils investissent. Le processus clé "order to cash" est donc sous surveillance et toute décision crédit est soumise à un schéma de validation strict.

L’objectif de ce type de réglementation est de donner d’avantage de visibilité et de transparence aux actionnaires qui veulent avoir des garanties sur la gestion des entreprises dans lesquelles ils investissent. Le processus clé "order to cash" est donc sous surveillance et toute décision crédit est soumise à un schéma de validation strict.

Cependant, la gestion du risque client est en grande partie déléguée à l’assureur crédit dont les décisions concernant les limites de crédit s’imposent à tous.

Le service crédit client est dans ce cas d’avantage gestionnaire de l’assurance crédit que véritable acteur de la gestion du risque financier des ventes. Un processus de dérogation à l'assurance crédit peut être mis en place mais reste anecdotique car l’équipe est peu qualifiée pour réaliser elle-même des analyses crédit et n’est pas dimensionnée pour cela, le budget étant absorbé par le coût de l’assureur.

Avantages : L’équipe crédit client est légère et axée sur le recouvrement de créances qui doit respecter les clauses du contrat d’assurance (délais de déclaration de sinistre, gestion en « bon père de famille »… etc.) crédit qui est de ce point de vue structurant.

Elle bénéficie de l’expertise de l’assureur crédit qui dispose dans certains cas (cela dépend de l'assureur, du pays du client, de l'accessibilité aux informations commerciales et financières) d’informations de qualité sur les entreprises et effectue des analyses pertinentes (sectorielles, pays…etc).

Inconvénients : l’entreprise est très largement dépendante de l’assureur crédit qui dispose de ses propres contraintes qui dans certains cas s’opposent à l’intérêt de leur client.

Les assureurs sont également par nature conservateurs dans leur évaluation des risques et cumulent les engagements sur un même acheteur (dans le cas ou ils accordent des garanties à plusieurs de leurs clients sur une même entreprise). Leur métier est d'accorder des garanties pour des montants cumulés très élevés (plusieurs centaines de milliards d'euros pour certains). Par conséquent, leur taux de pertes acceptable est très faible, beaucoup moins de 1 pour mille. C'est pour cette raison que les assurés ont parfois l'impression d'obtenir des garanties sur leurs acheteurs non risqués mais aucune sur des clients un temps soi peu risqués.

Ce schéma pousse les entreprises à être trop restrictives sur les limites de crédit accordées Cela peut freiner le commerce et créer de l’incompréhension entre les services financiers et l’équipe commerciale qui ne comprennent pas des positions parfois éloignées de la réalité du terrain. Ce type d'organisation génère souvent de l'insatisfaction auprès de l'assureur à qui l'assuré demande de jouer un rôle trop important. En effet, si l'assuré accorde du crédit à ses clients uniquement s'il obtient une garantie de l'assureur, il a de fortes chances d'être déçu tout simplement parce qu'il en demande trop à son partenaire. Un assureur ne peut couvrir 100% des ventes.

Qu’entendre par positionnement ?

Il peut être défini par deux éléments déterminant :- Le rattachement hiérarchique : à quelle fonction le credit manager reporte t-il ? S’agit-il de la direction financière, de la direction commerciale, …etc. ?

- Le périmètre de responsabilité et les pouvoirs associés : de quels postes le credit manager assume pleinement la responsabilité ? Exerce t-il uniquement en support de l’équipe commerciale où en contact direct avec les clients ? Quels sont les pouvoirs dont il dispose, c'est-à-dire quelles décisions peut-il imposer s’il l’estime nécessaire aux autres services commerciaux ou comptables (blocage de compte, limites d'encours...etc.) ?

Quelques exemples de cas réels de positionnement.

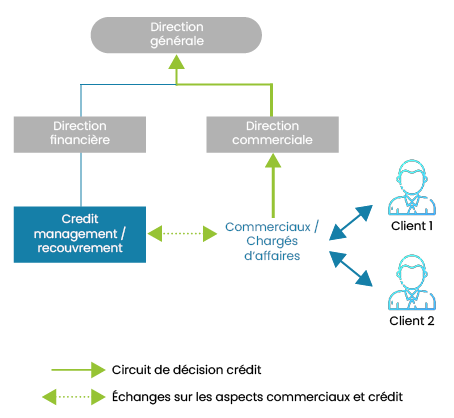

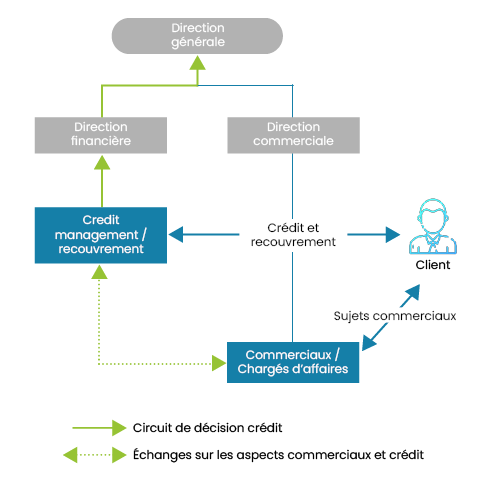

Le positionnement back office ou commercial

Le credit management est en support de l’activité commerciale mais n’est pas décideur ni sur les questions de gestion du risque crédit ni sur le recouvrement. Il n’est pas en relation directe avec les clients mais indirecte via les commerciaux qui effectuent eux-mêmes les actions de relance. Il produit les rapports de performance (DSO, retards, litiges), informe et alerte les vendeurs et gère la comptabilité client.Avantages : cette position ne permet pas de faire du "vrai" credit management mais plutôt de la comptabilité client. En l’absence de relations directes avec les clients, on peut supposer que les tâches de gestion comptable courantes sont bien réalisées.

Inconvénients : L’absence de contacts directs avec les clients réduit significativement la pertinence du service qui est réduit à être un producteur d’informations crédit pour des vendeurs qui ont d’autres priorités. Les conditions de paiement sont secondaires dans la négociation commerciale.

La sécurisation des ventes est généralement faible et le recouvrement délaissé et inefficace. La gestion des créances n’est tout simplement par le travail de commerciaux et peut être antinomique avec leur rôle de prescripteur.

Le positionnement anglo-saxon

Le credit management provient de la culture commerciale anglo-saxonne qui le place au premier rang des priorités de l’entreprise qui sont intimement liées à la rémunération des actionnaires. Pour les entreprises sous dominante de cette culture (ce qui est le cas de nombreuses grandes entreprises), deux objectifs sont essentiels :- Engager des capitaux (i.e. accorder du crédit) uniquement avec des partenaires solvables, d’où des analyses crédit systématiquement poussées.

- S’assurer que l’activité génère du « cash » afin d’améliorer la présentabilité de l’entreprise vis-à-vis des investisseurs et de les rémunérer au mieux. Le recouvrement des créances est donc réalisé avec beaucoup de détermination.

Il est très présent sur le terrain, à égalité avec le vendeur avec qui il collabore étroitement pour mener à bien la négociation commerciale dans laquelle les conditions de paiement sont très importantes au même titre que le prix de vente.

La responsabilité des créances et des décisions crédit est pleinement assumée par le credit manager et la direction financière qui disposent d’équipes qualifiées.

Avantages : Les enjeux du poste client sont pris en compte au bon niveau. Le partage des responsabilités entre commerce et finance est clair et sain. La performance est généralement au rendez vous tant sur la prévention des impayés que sur le recouvrement de créances.

Inconvénients : Dans certains cas les processus de validation des limites de crédit accordées aux acheteurs sont lourds et perturbent le bon déroulement du commerce. Cela est particulièrement vrai dans les entreprises américaines soumises à la Loi Sarbanes & Oxley qui impose des règles très strictes.

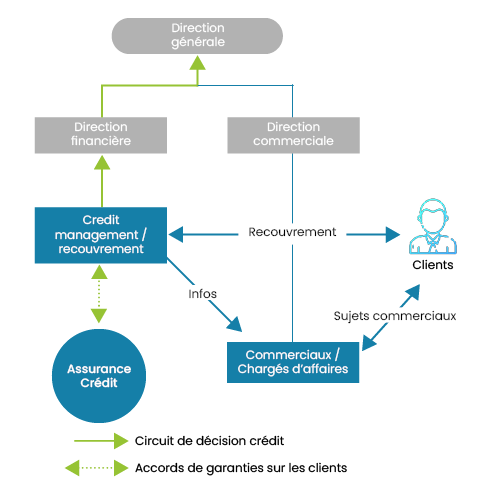

Le credit management assisté

Méthode à la française qui ne présente pas que des inconvénients (sic), le service crédit client est placé sous la direction financière et dispose d’un certain pouvoir vis-à-vis du commerce.Cependant, la gestion du risque client est en grande partie déléguée à l’assureur crédit dont les décisions concernant les limites de crédit s’imposent à tous.

Le service crédit client est dans ce cas d’avantage gestionnaire de l’assurance crédit que véritable acteur de la gestion du risque financier des ventes. Un processus de dérogation à l'assurance crédit peut être mis en place mais reste anecdotique car l’équipe est peu qualifiée pour réaliser elle-même des analyses crédit et n’est pas dimensionnée pour cela, le budget étant absorbé par le coût de l’assureur.

Avantages : L’équipe crédit client est légère et axée sur le recouvrement de créances qui doit respecter les clauses du contrat d’assurance (délais de déclaration de sinistre, gestion en « bon père de famille »… etc.) crédit qui est de ce point de vue structurant.

Elle bénéficie de l’expertise de l’assureur crédit qui dispose dans certains cas (cela dépend de l'assureur, du pays du client, de l'accessibilité aux informations commerciales et financières) d’informations de qualité sur les entreprises et effectue des analyses pertinentes (sectorielles, pays…etc).

Inconvénients : l’entreprise est très largement dépendante de l’assureur crédit qui dispose de ses propres contraintes qui dans certains cas s’opposent à l’intérêt de leur client.

Les assureurs sont également par nature conservateurs dans leur évaluation des risques et cumulent les engagements sur un même acheteur (dans le cas ou ils accordent des garanties à plusieurs de leurs clients sur une même entreprise). Leur métier est d'accorder des garanties pour des montants cumulés très élevés (plusieurs centaines de milliards d'euros pour certains). Par conséquent, leur taux de pertes acceptable est très faible, beaucoup moins de 1 pour mille. C'est pour cette raison que les assurés ont parfois l'impression d'obtenir des garanties sur leurs acheteurs non risqués mais aucune sur des clients un temps soi peu risqués.

Ce schéma pousse les entreprises à être trop restrictives sur les limites de crédit accordées Cela peut freiner le commerce et créer de l’incompréhension entre les services financiers et l’équipe commerciale qui ne comprennent pas des positions parfois éloignées de la réalité du terrain.

Recommandations

Je préconise un positionnement du credit management dans l'entreprise qui reprend le meilleur des méthodes vues ci-dessus et qui s’inspire fortement de la méthode anglo-saxonne mais de manière moins procédurière (SOX) et contraignante.

En effet, le commerce a besoin d’adaptabilité et ne peut fonctionner sur des processus trop rigides. L’analyse humaine doit rester primordiale. Le caractère robotique de Sarbanes & Oxley doit être évité.

L'organisation cible accorde une pleine responsabilité sur la gestion du poste client au service credit management à la fois sur les aspects risque crédit, pilotage des litiges et recouvrement des créances.

Celui-ci peut se faire aider par des prestataires qualifiés (assureurs crédit, sociétés de recouvrement pour la gestion des contentieux, logiciels de gestion du poste client) mais reste patron dans sa maison. Les décisions commerciales (encours et conditions de paiement accordés) sont stratégiques et ne peuvent être déléguées à un tiers. Elles sont sous la responsabilité de la finance.

Les relations avec le commerce sont poussées et collaboratives (visites clients communes, négociations commerciales concertées à l’avance). Le contact client est équilibré et partagé entre commerce pour les aspects commerciaux et finance pour les aspects financiers (cela coule de source, n'est-ce pas ?).

Cette organisation nécessite des ressources qualifiées capables de comprendre et d'utiliser des compétences dans des domaines variés : comptabilité, négociation commerciale, contrôle de gestion, juridique, assurances...etc. C'est précisément le rôle du credit manager !

En effet, le commerce a besoin d’adaptabilité et ne peut fonctionner sur des processus trop rigides. L’analyse humaine doit rester primordiale. Le caractère robotique de Sarbanes & Oxley doit être évité.

L'organisation cible accorde une pleine responsabilité sur la gestion du poste client au service credit management à la fois sur les aspects risque crédit, pilotage des litiges et recouvrement des créances.

Celui-ci peut se faire aider par des prestataires qualifiés (assureurs crédit, sociétés de recouvrement pour la gestion des contentieux, logiciels de gestion du poste client) mais reste patron dans sa maison. Les décisions commerciales (encours et conditions de paiement accordés) sont stratégiques et ne peuvent être déléguées à un tiers. Elles sont sous la responsabilité de la finance.

Les relations avec le commerce sont poussées et collaboratives (visites clients communes, négociations commerciales concertées à l’avance). Le contact client est équilibré et partagé entre commerce pour les aspects commerciaux et finance pour les aspects financiers (cela coule de source, n'est-ce pas ?).

Cette organisation nécessite des ressources qualifiées capables de comprendre et d'utiliser des compétences dans des domaines variés : comptabilité, négociation commerciale, contrôle de gestion, juridique, assurances...etc. C'est précisément le rôle du credit manager !

Pourriez-vous m'indiquer si pour le positionnement français, l'entreprise fait obligatoirement et systématiquement appel à l'assurance crédit ? L'affacturage ou le recours à d'autres prestataires extérieurs peuvent-ils également être compris dans ce modèle ?