Comprendre la lettre de crédit : fonctionnement, avantages et risques pour l'exportateur

La lettre de crédit est très souvent assimilée au crédit documentaire dont elle diffère par l’absence de banque notificatrice et confirmatrice.Cette assimilation est un abus de langage qui peut engendrer une certaine confusion car selon les cas le degré de couverture du risque crédit procuré par la lettre de crédit est plus faible que celui apporté par le crédit documentaire.

Il est donc important de connaître précisément les différences entre les deux outils et quand l’un doit être utilisé plutôt que l’autre.

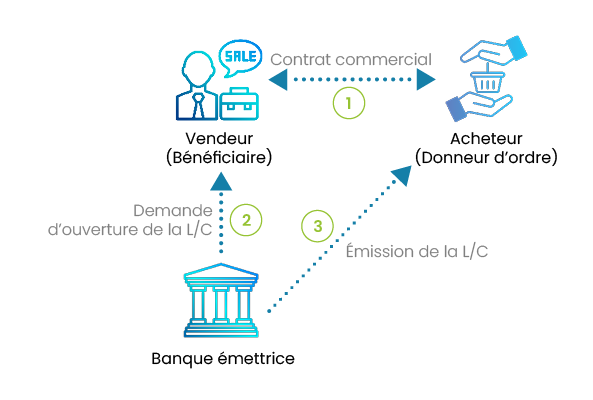

Le crédit documentaire fait intervenir quatre acteurs :

- La banque de l’acheteur. Il s’agit de la banque émettrice.

- La banque du vendeur. Il s’agit de la banque notificatrice et éventuellement confirmatrice.

- Le vendeur. Il s'agit de l'entreprise exportatrice.

- L’acheteur. Il s'agit de l'entreprise importatrice.

Processus de la lettre de crédit

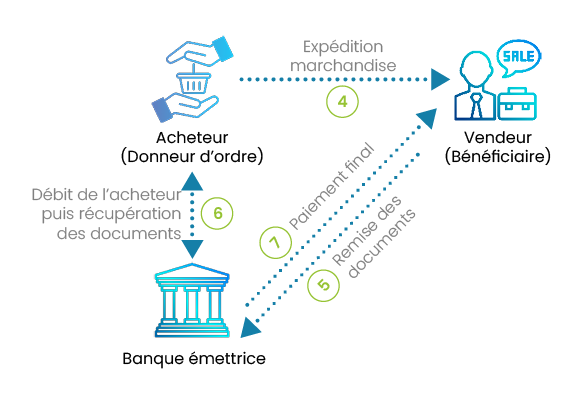

Les engagements de toutes les parties concernées sont définies par les règles et usances uniformes relatives aux crédits documentaires et lettres de crédit - UCP - publication de la ICC 600 (chambre internationale de commerce).

La banque de l’acheteur vérifie la solvabilité de son client de même que les signatures sur le formulaire de demande. Elle s’assure également que les instructions soient claires et complètes.

Pourquoi impliquer une seconde banque (cas du crédoc) ?

Dans le cas de la lettre de crédit, seule la banque émettrice est impliquée. L’intégralité du risque repose donc sur cette banque. Va-t-elle tenir ses engagements ? Peut-elle s’arranger avec l’acheteur qui est son client au détriment du vendeur ? C’est pour éviter ce risque que la plupart des exportateurs préfèrent inclure leur banque dans le processus et leur demander de garantir l’ensemble de la transaction (la banque est dans ce cas confirmatrice).

En réalité, une lettre de crédit peut être une solution acceptable si la banque émettrice est une banque de premier plan dont le professionnalisme et l’impartialité sont indiscutables. Son avantage est d’être beaucoup moins cher. En effet, l’essentiel du coût d’un crédit documentaire réside dans la confirmation de la banque notificatrice qui assume de fait l’ensemble du risque.

Le crédit documentaire sera cependant préféré en cas de risque politique significatif dans le pays de l’acheteur. Dans ce cas, la confirmation de la banque du vendeur couvre ce dernier contre tout non-paiement résultant d’un événement politique (guerre, embargo…etc.) rendant impossible le paiement.

La lettre de crédit ne doit pas être confondue avec la lettre de crédit standby qui est une garantie bancaire de paiement mais en aucun cas un moyen de paiement.

Je suis Senior Business Consultant au sein du CABINET ANIG Ltd depuis la République du Congo Brazzaville. En effet, je doit de vous remercier pour cet article qui m'a beaucoup enrichi.

Recevez mes sincères salutations.