Des outils téléchargeables sont disponibles en bas de page

Mode de garantie export : la lettre de crédit standby pour limiter les risques non-paiement

La lettre de crédit standby est une garantie bancaire de paiement qui se rapproche du crédit documentaire à la différence qu'elle est uniquement une garantie de paiement et non un moyen de paiement.Elle est mise en jeu uniquement en cas de non-paiement de l'acheteur. Dans ce cas, le vendeur produit les documents auprès de sa banque pour être payé immédiatement.

Elle est émise comme un crédit documentaire classique avec ou sans confirmation.

Elle peut cependant être envoyée directement au fournisseur sans passer par sa banque.

Les avantages de la Lettre de crédit standby

- La L/C standby facilite les échanges qui n’ont pas à être formatés comme avec un crédit documentaire.

- Elle permet au vendeur d’accepter un mode de paiement simple comme le virement bancaire avec la sécurité de la garantie bancaire en arrière plan.

- Son coût est relativement faible par rapport au crédit documentaire

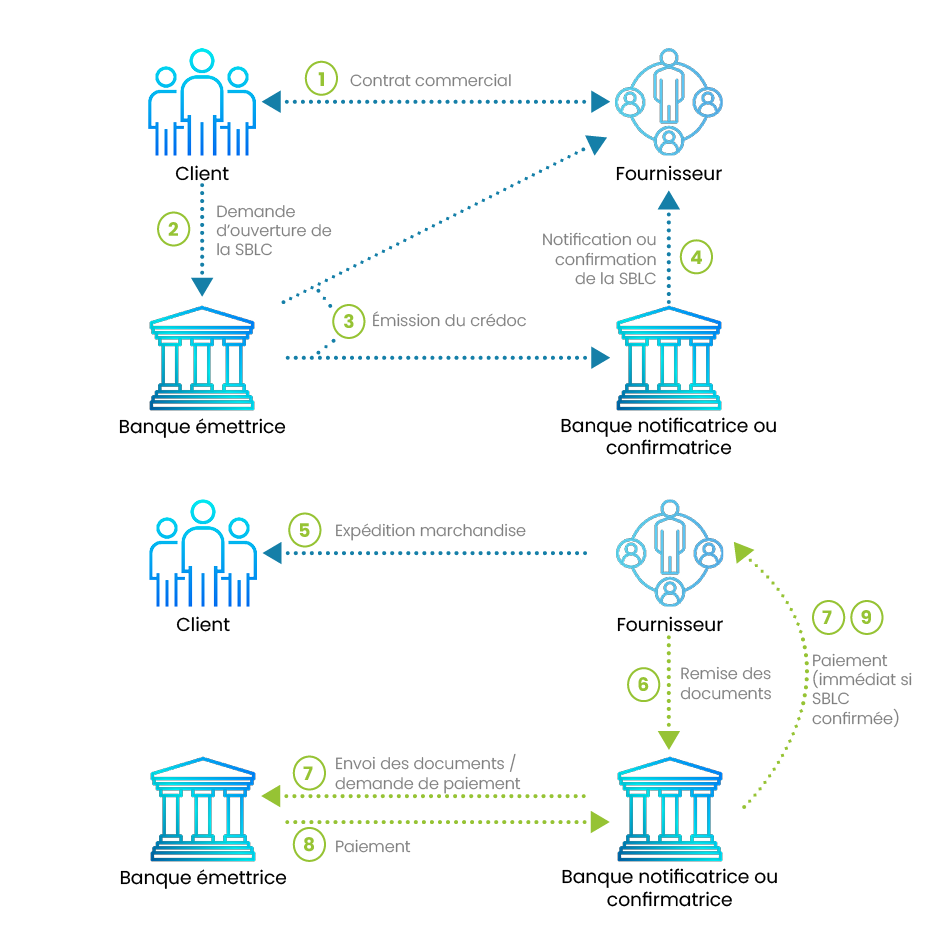

Processus

La mise en place est semblable au crédoc à la différence que la lettre de crédit standby peut être envoyée directement au fournisseur sans passer par sa banque.

Conclusion du contrat entre le client / importateur et le fournisseur / exportateur.

Conclusion du contrat entre le client / importateur et le fournisseur / exportateur.  Instructions d’ouverture. Le client demande à sa banque d’ouvrir une lettre de crédit standby qui devra être notifié avec ou sans confirmation de la part de la banque du vendeur.

Instructions d’ouverture. Le client demande à sa banque d’ouvrir une lettre de crédit standby qui devra être notifié avec ou sans confirmation de la part de la banque du vendeur. La banque de l’acheteur vérifie la solvabilité de son client de même que les signatures sur le formulaire de demande.

Ouverture. La banque du client émet la L/C standby et la fait parvenir par le réseau SWIFT à la banque du fournisseur. L’acheteur reçoit alors une copie de l’envoi.

Ouverture. La banque du client émet la L/C standby et la fait parvenir par le réseau SWIFT à la banque du fournisseur. L’acheteur reçoit alors une copie de l’envoi.  Notification. La banque du vendeur avise son client qu’il a reçu une lettre de crédit standby en sa faveur. Lors de la réception de l’avis, le bénéficiaire vérifie si les conditions spécifiées dans le document sont conformes à ce qui avait été établi lors des négociations. Si le bénéficiaire est en désaccord avec une clause quelconque (montant, durée de validité...), il doit demander à l’acheteur de modifier les conditions.

Notification. La banque du vendeur avise son client qu’il a reçu une lettre de crédit standby en sa faveur. Lors de la réception de l’avis, le bénéficiaire vérifie si les conditions spécifiées dans le document sont conformes à ce qui avait été établi lors des négociations. Si le bénéficiaire est en désaccord avec une clause quelconque (montant, durée de validité...), il doit demander à l’acheteur de modifier les conditions.  Le fournisseur expédie les marchandises à son client.

Le fournisseur expédie les marchandises à son client.  L'acheteur paie le fournisseur. S'il ne paie pas, le fournisseur présente les documents et la lettre de crédit standby à sa banque qui lui règle le montant des marchandises en cas de confirmation.

L'acheteur paie le fournisseur. S'il ne paie pas, le fournisseur présente les documents et la lettre de crédit standby à sa banque qui lui règle le montant des marchandises en cas de confirmation.  A son tour, la banque correspondante (notificatrice ou confirmatrice) remet les documents à la banque du client (émettrice) contre paiement qui est retourné vers le fournisseur si la lettre de crédit était seulement notifiée et non confirmée.

A son tour, la banque correspondante (notificatrice ou confirmatrice) remet les documents à la banque du client (émettrice) contre paiement qui est retourné vers le fournisseur si la lettre de crédit était seulement notifiée et non confirmée.