Comment l'assurance single risk protège vos projets export contre le risque commercial, politique et de change

Le panorama des risques à l’export est large et n’est pas facilement identifiable sans avoir recours à des spécialistes.Solvabilité de l’acheteur, risque politique, risque de change…etc. se cumulent et peuvent avoir comme conséquence le non-paiement des factures de l’exportateur.

Une des solutions permettant de couvrir ses engagements avec des acheteurs étrangers est le recours à l’assurance-crédit.

Dans le cadre d’affaires engageant le vendeur sur du moyen / long terme, le besoin est de couvrir les risques sur l’ensemble de la durée du projet, ce que ne permet pas l’assurance-crédit classique.

En effet, cette dernière procure une garantie révocable, c'est-à-dire qui peut être annulée à tout moment par décision unilatérale de l’assureur avec un préavis de quelques semaines ou de quelques mois seulement.

Le vendeur peut donc se retrouver dans une situation où il a signé un contrat sur 2 ans et sur lequel il a obtenu une garantie de son assureur lors de la signature, garantie qui a ensuite été résiliée par l’assureur deux mois plus tard alors qu’aucune livraison n’a eu lieu.

Au final, le vendeur n’est pas couvert sur son affaire alors que la résiliation de la garantie, issue d’une nouvelle évaluation du risque par l’assureur, montre que la probabilité d’impayé est élevée.

Pourquoi utiliser les assurances single risk ?

Ce type d’assurance procure une couverture potentiellement plus large que l’assurance crédit classique et elle est irrévocable durant toute la durée de l’affaire. L’assureur ne peut pas se désengager quelques soient les circonstances (événement politique majeur, défaillance de l’acheteur…).Si une assurance classique procure une garantie sur un acheteur, la single risk couvre une affaire spécifique et elle lui est totalement dédiée. La police d’assurance est donc créée spécifiquement pour l’affaire et est donc adaptable et au final unique (d’où le nom « single »).

Le montant de la garantie peut varier au fil des mois en fonction des encours du vendeur. La prime due sera ajustée en fonction du niveau de garantie périodique.

Quels risques sont assurables ?

Il est nécessaire de différencier le risque à assurer et l’origine du risque. En effet, les single risk sont personnalisables et peuvent garantir contre un risque survenant pour certaines causes uniquement. Par exemple, il peut être défini que le risque de non-paiement soit garanti pour raisons commerciales (défaut de paiement de l’acheteur) exclusivement ; ou pour raison politique (survenance d’une guerre civile, coup d’état…etc.) ; ou pour les deux.La typologie des risques couverts influe évidement sur le taux de primes demandé par l’assureur. Ce dernier dépend également de l’évaluation des risques.

Risque d’interruption de marché (ou risque de fabrication)

Il s’agit du risque pour le vendeur que l’affaire soit stoppée alors qu’il a commencé à produire le matériel prévu au contrat et qu’il n’a pas encore livré et facturé. Le risque ne porte pas sur des créances mais sur des encours de production qui, s’ils sont spécifiques, ne pourront être revendus à un autre client.Calcul du risque de fabrication : Somme des frais engagés et non facturés par le vendeur moins les règlements reçus (acomptes).

Le risque de fabrication doit être évalué mois par mois tout au long de l’affaire.

Risque crédit

Possibilité que les factures émises ne soient pas payées par le client. Ce risque a un impact direct sur le compte de résultat et sur la trésorerie du vendeur. Il est le principal risque à couvrir.Calcul du risque crédit : factures émises non payées.

Risque de change

Possibilité de subir des pertes du fait de l’évolution du taux de change entre la devise du vendeur et la devise du contrat.Risque d’appel abusif des cautions

Dans le monde des affaires, les acheteurs demandent très régulièrement, voire systématiquement des cautions leur apportant une garantie monétaire si le vendeur est défaillant dans ses obligations. Si c’est le cas, l’acheteur fait jouer la caution et est indemnisé par la banque émettrice.Il existe plusieurs types de cautions : restitution d’acompte, bonne fin, bonne exécution, retenue de garantie. Elles peuvent être conditionnelles (soumis à des éléments déclencheurs) ou à première demande (sans que l’acheteur ait à apporter la moindre justification).

Le risque pour le vendeur est que l’acheteur utilise la caution alors que ce n’est pas justifié.

Il est possible de s’assurer contre ce risque d’appel abusif.

Pour quelles origines ?

Nous pouvons différencier 2 origines de risques. Il est possible de demander une couverture aux assureurs sur l’une ou l’autre, ou les deux. Chacune à un coût qui s’additionne à l’autre si le vendeur veut obtenir une garantie sur les deux typologies.Origine commerciale

Elle apparaît en cas d’une situation d’insolvabilité (procédure collective) ou de carence (défaut de paiement hors procédure collective) d’un acheteur privé.Elle ne concerne que les acheteurs privés qui peuvent être mis en faillite.

Origine politique

Elle intègre des événements à caractère politique empêchant le règlement à bonne date des dettes de l’acheteur public ou privé indépendamment de sa situation.- Guerre,

- Révolution,

- Émeute,

- Décision unilatérale d’un gouvernement d’interrompre un contrat,

- Non transfert de devises à l’étranger : décision unilatérale des autorités étrangères interdisant ce transfert,

- Catastrophe naturelle faisant obstacle à l’exécution du contrat,

- Carence de l’acheteur public (l’Acheteur Public défini comme toute entité engageant la responsabilité de l’État de son pays de résidence, qu’il s’agisse de l’État lui-même ou tout établissement public ne peut être juridiquement mis en liquidation),

Toute carence d’un acheteur public est considérée comme du risque politique.

Fonctionnement

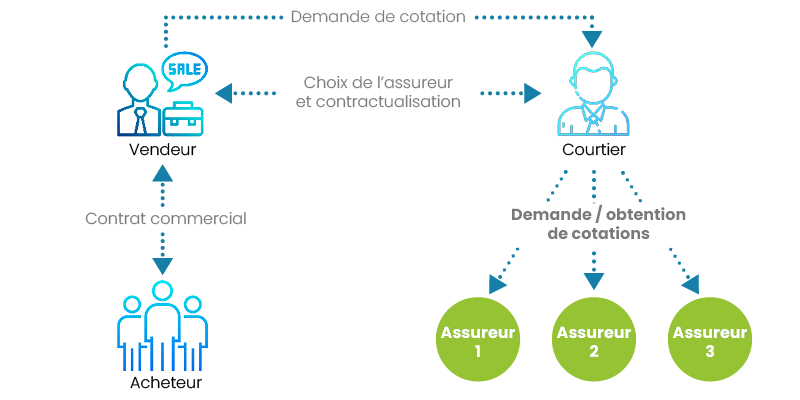

Les assurances single risk sont dédiées à une affaire en particulier. Une police est mise en place spécifiquement sur l’affaire contrairement à une police d’assurance crédit qui peut porter sur l’ensemble du poste client de l’assuré.Par ailleurs, la plupart des assureurs procurant des single risk nécessitent de passer par un courtier pour obtenir des cotations.

Le vendeur effectue une demande à un courtier en précisant l’affaire à couvrir, le client, le pays de réalisation de l’affaire, les montants de garantie souhaité (celle-ci n’est pas linéaire sur la durée de l’affaire), le(s) risque(s) à couvrir pour quelle(s) origine(s).

Chaque courtier propose un document type récapitulant l’ensemble des informations nécessaires à une cotation indicative.

L’expertise du courtier intervient dans le choix des assureurs auxquels il envoie la demande (chacun a ses spécificités et ses spécialités) puis dans la négociation des termes de la police dont le taux de prime. Le principe des single risks pour les courtiers est de faire du sur mesure en fonction de chaque affaire et du besoin du vendeur.

Une fois les cotations reçues, le courtier les communique au vendeur qui peut en discuter les termes auprès du courtier qui se charge de défendre ses intérêts auprès de l’assureur.

Qui sont les assureurs single risk ?

Les principaux sont les privés du syndicat des Lloyd’s. Ils ont une très longue expérience de la gestion du risque politique depuis le 17éme siècle. Ils se sont développés avec le commerce de l’empire britannique en premier lieu puis avec la croissance du commerce international.

L’étonnante histoire de la cloche de la Lutine des Lloyd’s

En 1793, la flotte britannique s’empare de la frégate française « La lutine » lors du siège de Toulon. Réarmée par les anglais, elle convoie en 1799 une cargaison d’or et d’argent pour une valeur d’un million de livres.Elle coulera près des côtes hollandaises et les Lloyd’s indemniseront en totalité les propriétaires de la cargaison qui avaient souscrit à une assurance auprès d’eux. Elle est désormais le symbole de ces assureurs qui, il est vrai, ont généralement plus d’appétit pour les dossiers risqués que nombre de leurs confrères.

La cloche est conservé dans le bâtiment principal des Lloyds à Londres.

Autres assureurs

De plus en plus d’assureurs voient le jour du fait de la croissance de ce marché. Ainsi, 2 nouveaux assureurs ouvrent leurs portes en 2014, portant à 46 leur nombre uniquement pour Londres. Paris et Singapour sont également des places en forte croissance.Coface avec Unistrat, Euler Hermes, Zurich, ACE complètent la liste des assureurs procurant des couvertures en single risk.

Gestion de la police single risk

La mise en place d’une telle police d’assurance nécessite un partage d’informations important entre l’assuré et l’assureur qui exigera divers documents dont le contrat avant de s’engager. Une fois la police signée et mise en place, l’assuré paie la prime et l’affaire débute.Il est nécessaire de piloter la single risk tout au long de la durée de l’affaire pour deux principales raisons :

- Rester dans les termes du contrat d’assurance pour garder le bénéfice de la garantie. Toute police comporte des clauses engageantes pour l’assuré (par exemple le devoir d’informer l’assureur dans les 30 jours si une facture n’est pas payée à sa date d’échéance).

S’il ne les respecte pas, l’assureur refusera de l’indemniser en cas de sinistre car il n’aura pas appliqué les clauses de la police et pourra être considéré comme « créancier négligent ». - Adapter la police en fonction des évolutions de l’affaire et de ses aléas. Les affaires sont souvent complexes et leur réalisation dépend de nombreux intervenants. Des événements imprévus peuvent apparaître. La police peut être modifiée en cas de besoin sous réserve de l’acceptation de l’assureur.