Comprendre la remise documentaire : fonctionnement, avantages et risques pour l'exportateur

La remise documentaire est un outil de gestion et de paiement de transactions internationales qui consiste pour le fournisseur à faire encaisser par une banque le montant dû par un client contre remise de documents.Les documents sont remis au client uniquement contre paiement ou acceptation d'une lettre de change. Dans ce dernier cas, la lettre de change peut être avalisée par une banque, ce qui procure au fournisseur une sécurité de paiement nettement supérieure.

L’obtention des documents permettent à l’acheteur de prendre possession de la marchandise et de la dédouaner.

Avantages de la remise documentaire

- Facilité de mise en œuvre par l’acheteur : son formalisme est très nettement réduit par rapport au crédit documentaire.

- Pas d’utilisation de ligne de crédit bancaire.

- Facilité d’utilisation par le vendeur.

- Les banques ne contrôlent pas les documents comme pour un crédit documentaire.

- Le coût est faible.

Inconvénients de la remise documentaire

Les inconvénients sont liés au fait que les banques ne sont pas engagées comme pour un crédit documentaire. Il n’y a donc aucune garantie bancaire de paiement ni d’assurance sur la bonne gestion du procédé par la banque présentatrice.- Délivrance des documents à l’acheteur sans paiement ou sans acceptation de traite.

- Refus de l’acheteur de prendre possession des documents et des marchandises. Dans ce cas le vendeur n’est pas payé et se retrouve avec du matériel lui appartenant dans le pays de l’acheteur.

- Non transfert du paiement vers le vendeur.

Comment améliorer la remise documentaire ?

Plusieurs bonnes pratiques permettent d’améliorer cet instrument imparfait.- Donner des instructions précises à la banque présentatrice.

- Envoyer les documents originaux à la banque et en aucun cas directement à l’acheteur.

- Se référer aux règles CCI 522.

- Fixer le délai de paiement à partir d’un fait générateur maîtrisé (par exemple l’émission du B/L).

- Expédier par voire maritime et libeller le B/L à l’ordre de la banque.

Processus

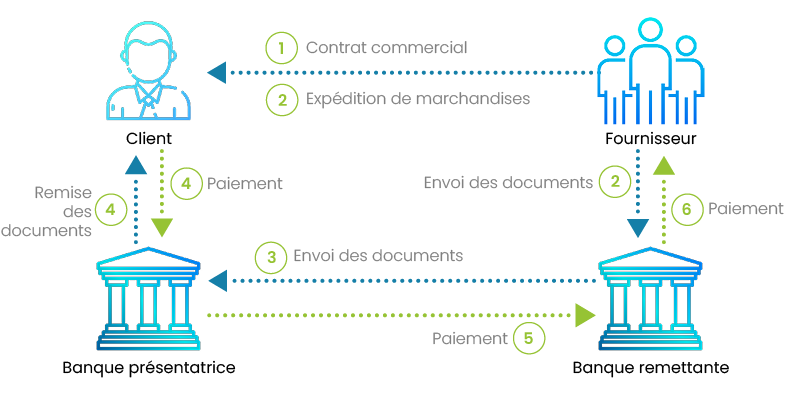

Conclusion du contrat entre le client / importateur et le fournisseur / exportateur.

Conclusion du contrat entre le client / importateur et le fournisseur / exportateur.  Expédition des marchandises et envoi des documents à la banque remettante.

Expédition des marchandises et envoi des documents à la banque remettante.  Envoi des documents à la banque présentatrice. La banque du fournisseur (banque remettante) transmet ces documents à la banque du client, et lui demande de les remettre à son client, soit contre paiement, soit contre acceptation.

Envoi des documents à la banque présentatrice. La banque du fournisseur (banque remettante) transmet ces documents à la banque du client, et lui demande de les remettre à son client, soit contre paiement, soit contre acceptation.  Remise des documents au client. La banque présentatrice remet les documents à son client (acheteur), soit contre paiement, soit contre acceptation en se conformant aux instructions reçues de la banque remettante. Le client peut ainsi prendre possession de la marchandise.

Remise des documents au client. La banque présentatrice remet les documents à son client (acheteur), soit contre paiement, soit contre acceptation en se conformant aux instructions reçues de la banque remettante. Le client peut ainsi prendre possession de la marchandise.  Paiement de la banque remettante et du fournisseur.

Paiement de la banque remettante et du fournisseur.