Qu'est-ce que la valeur corporelle nette (VCN) et pourquoi l'utiliser en analyse crédit

La Valeur Corporelle Nette (VCN) est un indicateur particulièrement pertinent pour évaluer la valeur réelle au bilan d'une entreprise et peut être utilisé dans l'analyse crédit notamment pour valider le niveau d'encours qui lui est accordé.Par exemple, il peut être stipulé dans les procédures crédit de l'entreprise que la limite de crédit accordée aux clients ne peut dépasser xx% de la VCN.

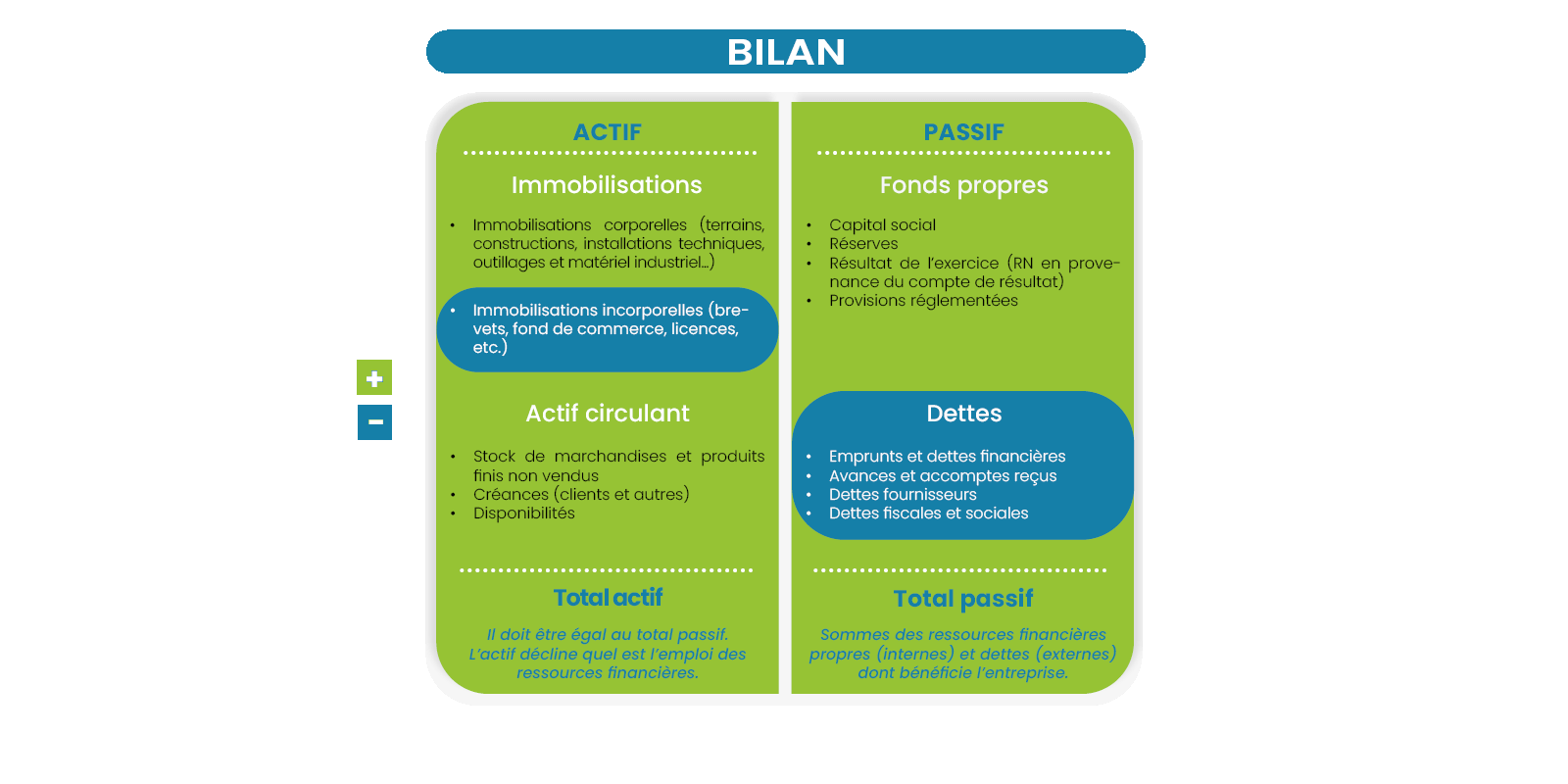

En effet, la VCN répond au besoin évident, mais pas si simple à obtenir, de connaître la valeur intrinsèque d'une entreprise en se basant sur ce qui est matériel, c'est à dire ce qui peut être transformé en argent comptant en cas d'une cessation de l'activité qui aboutirait à la "réalisation de l'actif" (vente des immobilisations, du stock et paiement des créances) et au paiement des dettes auprès des tiers (banques, fournisseurs, impôts...etc.).

Calcul de la valeur corporelle nette

Prérequis indispensable à toute évaluation de la VCN, il est nécessaire de s'assurer que le bilan est représentatif de la réalité financière de l'entreprise. Si ce n'est pas le cas, la VCN sera biaisée et conduira à une fausse évaluation de la valeur de l'entreprise.Par exemple, si la valeur du stock est surévaluée (valorisation dans le bilan de stock mort), la VCN sera également fausse (voir les pièges du bilan). Ce principe est vrai pour tout écart de valorisation des postes d'actif du bilan (immobilisations corporelles, créances...etc.) par rapport à la réalité.

Pourquoi exclure les actifs incorporels de l'analyse crédit

Les actifs incorporels étant immatériels et non quantifiables (les disponibilités sont également immatérielles mais parfaitement quantifiables), ils sont sujet à subjectivité dans de larges proportions. En effet, comment définir de manière rationnelle la valeur d'un fonds de commerce ou d'un brevet ? C'est extrêmement difficile car leur valeur réelle dépend de données externes à l'entreprise qui évoluent très rapidement.Par exemple, un brevet peut avoir une certaine valeur pendant quelques mois et devenir du jour au lendemain obsolète. La valeur du fonds de commerce peut varier en fonction de nombreux critères : contexte concurrentiel, croissance du marché, positionnement.

Mode de calcul de la VCN

Total de l'actif - immobilisations incorporelles (actif) - total des dettes (passif)

Analyse crédit et Valeur Corporelle Nette

Une fois la VCN calculée, qu'en faire ?Tout d'abord, la VCN seule ne suffit pas à réaliser une analyse financière solide. De nombreux autres éléments doivent être pris en compte en exploitant le compte de résultat et le bilan.

Néanmoins, la VCN nous renseigne sur la surface financière de l'entreprise. En tant que prêteur (un délai de paiement accordé à son client équivaut à un crédit), nous devons nous poser la question suivante : combien puis-je prêter à cette entreprise ?

La VCN joue un rôle de pivot dans la réponse à cette question : il ne fait pas de sens d'accorder à son client une limite de crédit supérieure à 100% de sa VCN. 80% est également beaucoup trop élevé.

Bonne pratique : ne jamais définir une limite de crédit dépassant 50% de la VCN, ce qui est déjà considérable.

A chacun de définir une règle qui fera office de repère dans la détermination de la limite de crédit. L'outil de calcul des limites de crédit développé par Etrepaye.fr pondère le % "autorisé" de VCN en fonction de plusieurs critères complémentaires.

Ce % varie en fonction des cas. Par exemple, si le client analysé a de graves problèmes de trésorerie, il sera très risqué de lui accorder un encours égal à 50% de sa VCN car de fournisseur vous risquez de devenir son principal bailleur de fonds dont il ne pourra plus se passer. Vous ne pourrez plus vous désengager et serez face à un dilemme cornélien :

- Annuler ou réduire la ligne de crédit, ce qui peut le pousser à la cessation de paiement, ce qui aboutira à un impayé,

- Continuer de l'accompagner en acceptant des retards de paiement avec le risque que malgré cette aide il rentre en cessation de paiement et procédure collective et génère ainsi des impayés très importants pour ceux qui l'auront (trop) soutenu.