Des outils téléchargeables sont disponibles en bas de page

Gestion du risque client face aux crises : stratégies et bonnes pratiques

L'histoire économique peut être assimilée à l'histoire des crises économiques, qui correspondent à des périodes de transformation accélérée de l'écosystème et des acteurs qui le composent.En fonction de la nature de la crise (sanitaire, politique, technologique, etc.), les effets sont différents mais une constante à toutes les crises peut être mise en avant : certains acteurs, notamment les entreprises, disparaissent, d'autres se transforment, et d'autres apparaissent.

Les crises peuvent avoir un impact significatif sur le niveau d'activité avec des arrêts brutaux, des redémarrages, des changement de pratiques, etc.

L'exemple du Covid 19

La crise économique consécutive à la crise sanitaire du Covid 19 se distingue de toutes celles que nous avions connues auparavant. Jamais des pans entiers de l’économie n’avaient été mis à l’arrêt brutalement dans l’histoire moderne.Lors du premier confinement, le premier effet a été de réduire l’activité économique de l’ordre de 40%, avec un taux très variable en fonction des secteurs d’activité. Ainsi, le BTP accusait une baisse de 90% alors que de rares secteurs comme le numérique ou le commerce en ligne bénéficiaient d’une certaine stabilité voire d’une progression.

Cependant, la mise sous cloche de l’économie n'a pas généré dans un premier temps de défaillances massives d’entreprises.

Les aides d’État, à travers le chômage partiel qui a concerné plus de 10 millions de salariés en France (soit plus de la moitié des salariés du privé !) au plus fort du confinement #1, les emprunts garantis et les reports de charges ont eu un effet tampon très important d’autant plus que cette situation a ralenti considérablement les déclarations de cessations de paiement éventuelles et les jugements de procédures collectives.

D’un point de vue analyse crédit, ce contexte a un effet masquant.

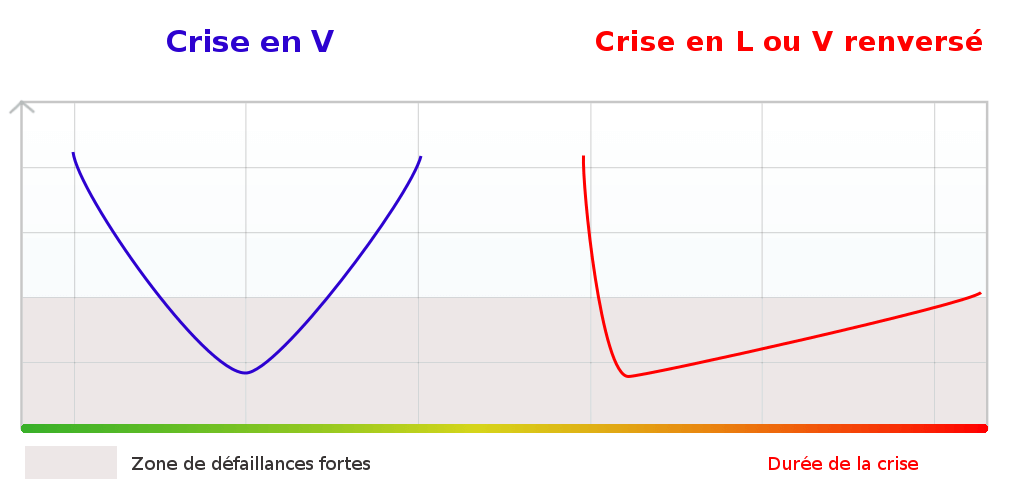

Une entreprise peut virtuellement être en cessation de paiement mais la prise en charge ou le report d’une grande partie de ses charges par l’État masque cette réalité jusqu’à la fin de ces mesures temporaires. Si la crise est en « V » (voir schéma ci-dessous), chute brutale puis rebond aussi puissant qu’a été la chute, il est probable qu’une grande majorité parviendra à étaler et absorber le choc.

Lire le poste clients face à une onde de choc.

Les schémas de crises brutales

Le problème vient de la forte probabilité que la reprise sera plus lente et semée d’embuches avec un format de crise en « V renversé ». Tel que nous le voyons sur le schéma ci-dessus, la surface représentant la zone de défaillances fortes est beaucoup plus importante dans ce scénario.

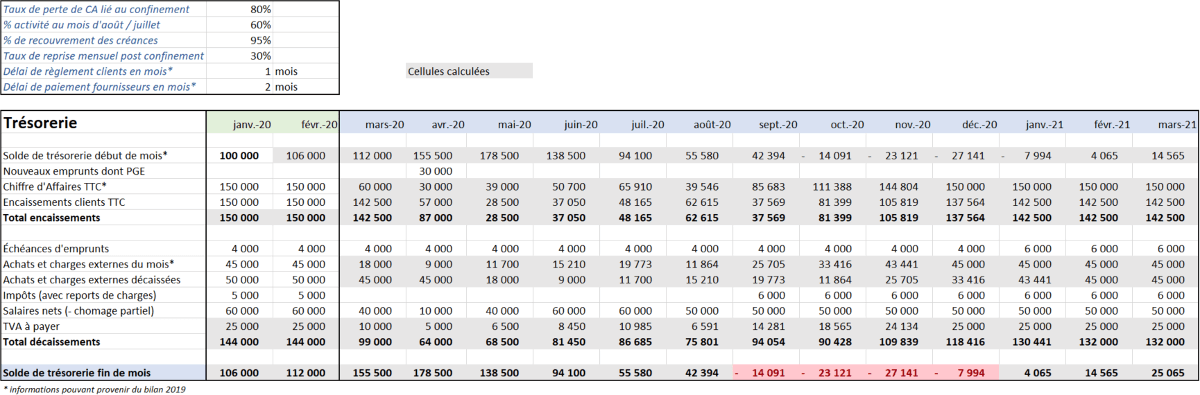

Sans un retour à une activité d’un niveau comparable à avant le confinement, une entreprise devra à la fois trainer le boulet financier de deux mois sans chiffre d’affaires (les aides extérieures ne couvrent qu'une partie des charges), et d’une baisse importante de revenus sur les mois qui vont succéder à cette période. Beaucoup ne pourront pas faire face à cette double peine sans un soutien durable en liquidités.

En effet, les baisses et reports de charges sont quasi immédiats alors que la baisse des encaissements en provenance des clients sera décalée de 60 jours en moyenne (si elle gère efficacement son recouvrement, bien sûr).

Cependant, l'effet boomerang sera violent car quelques mois plus tard, les encaissements baisseront en proportion de la baisse de chiffre d'affaires, alors que les charges reviendront à leur niveau habituel.

Quelles conséquences dans la gestion du risque clients ?

Elles sont majeures !Durant les crises, si vous continuez à piloter vos encours et vos analyses crédit comme auparavant, vous serez comme un chargé de recouvrement effectuant ses pointages et ses relances sur Excel à l’heure des solutions web intégrées de credit management : dépassé en efficacité et en résultats.

La grande particularité de cette crise est sa soudaineté. Une entreprise solvable avant le début du confinement peut être à l’agonie quelques mois plus tard. Autant dire que si vous définissez une limite de crédit et des conditions de paiement sur la base du bilan n-1 qui vient tout juste d’être publié, vous risquez fort de passer à côté de l’essentiel.

En effet, les fournisseurs d’informations financières de masse accusent un temps de retard au moins pendant un certain moment. Aucun algorithme n’est capable d’évaluer en détail les effets de cette crise qui sont différents pour chaque secteur mais surtout pour chaque entreprise.

Quant aux assureurs crédit, ils sont dans l'obligation de restreindre massivement leurs engagements en réalisant de grandes coupes dans les garanties accordées, et ce, avec peu de possibilités de faire du cas par cas. L'information récoltée à travers du montant de la garantie perd ainsi de sa qualité en même temps que les primes demandées aux assurés augmentent.

Les informations obtenues en direct auprès des clients via les actions de relance téléphoniques notamment et le suivi de leur comportement de paiement avec votre entreprise sont les premiers indicateurs à prendre en compte car ils sont les plus immédiats, spécifiques et les plus factuels.

C'est donc la combinaison entre :

- La situation nette en trésorerie avant le confinement,

- Les emprunts de financement de l'activité obtenus,

- Les encaissements en provenance des clients,

- Le secteur d'activité et le taux de pertes de chiffre d'affaires durant le confinement,

- Le montant de charges fixes restantes après les aides qui amènent au montant de décaissements,

- Le taux de reprise suite au déconfinement et aux aléas suivants (reconfinement, effets divers et multiples de la crise),

Évaluer la résilience d’une entreprise lors d’une crise en L

Il convient d’être efficace en credit management. Un analyste crédit doit être en mesure d'effectuer un grand nombre d'analyses en peu de temps avec un modèle reproductible quel que soit le client évalué.C’est pour cette raison que l’analyse porte sur des informations simplifiées. Elles peuvent être obtenues lors d’un échange téléphonique et d’une analyse des états financiers n-1.

- Le risque consécutif à la crise est en premier lieu un risque de trésorerie.

- Un second risque présent davantage en arrière-plan est lié aux changements profonds et durables de cet événement planétaire.

Dans beaucoup de cas, elle met en évidence le décalage temporel entre la cause (le confinement) et l'effet (une trésorerie éventuellement négative) et la meilleure résistance des entreprises ayant un niveau d'actifs circulants liquides (créances, disponibilités, ...) élevé.

Au niveau macro-économique, il est probable que la hausse des défaillances soit importante surtout à partir de 2021.

Conclusion

L'évaluation de la solvabilité d'une entreprise à court et moyen terme est indispensable à toute gestion du risque efficace.Les périodes de crise forte accroissent les risques d'impayés même si ceux-ci peuvent être réduits significativement en fonction des conditions et modes de paiement accordées et des garanties obtenues.

Il convient à chaque entreprise de définir la part de risque qu'elle accepte de prendre avec chaque client en appliquant sa stratégie de credit management qui doit d'être repensée et adaptée à la situation.

Le plus important est de faire des choix en pleine connaissance des risques encourus et en fonction des objectifs et des capacités de son entreprise à absorber un certain niveau de risque client.

Nous allons essayer de mettre ce tableau en oeuvre dans notre outil TurboPilot pour offrir des courbes de trésoreries comparatives qui seront plus parlantes qu'un tableau de chiffres...

Seriez-vous intéressé à co-produire un article sur notre blog de TurboPilot ?