Des outils téléchargeables sont disponibles en bas de page

Analyser le risque client : comment collecter des données financières et comportementales

Première étape préalable à la négociation commerciale et bonne pratique tout au long de la relation commerciale, l'obtention d'informations sur vos prospects et clients est un impératif pour :

- Savoir à qui vous avez affaire : quel est l’historique et l'évolution de la société, respecte-t-elle ses engagements ? Est-elle solvable ? Quelle est sa structure financière ?

- Bien orienter la négociation. Connaître son client sous ses différents aspects (taille, rentabilité, solvabilité, situation sur le marché, etc.) vous servira autant dans votre approche commerciale que dans la définition des conditions de paiement et la prévention d’un éventuel impayé.

- Définir une limite de crédit et proposer rapidement des solutions aux clients peu solvables pour collaborer sans risque d’impayé. Assurances crédit, acomptes, délégations de paiement, garanties bancaires, etc. De multiples solutions existent pour sécuriser une commande ou une affaire en provenance d’un client à priori risqué. Consulter l'article : Sécuriser ses créances.

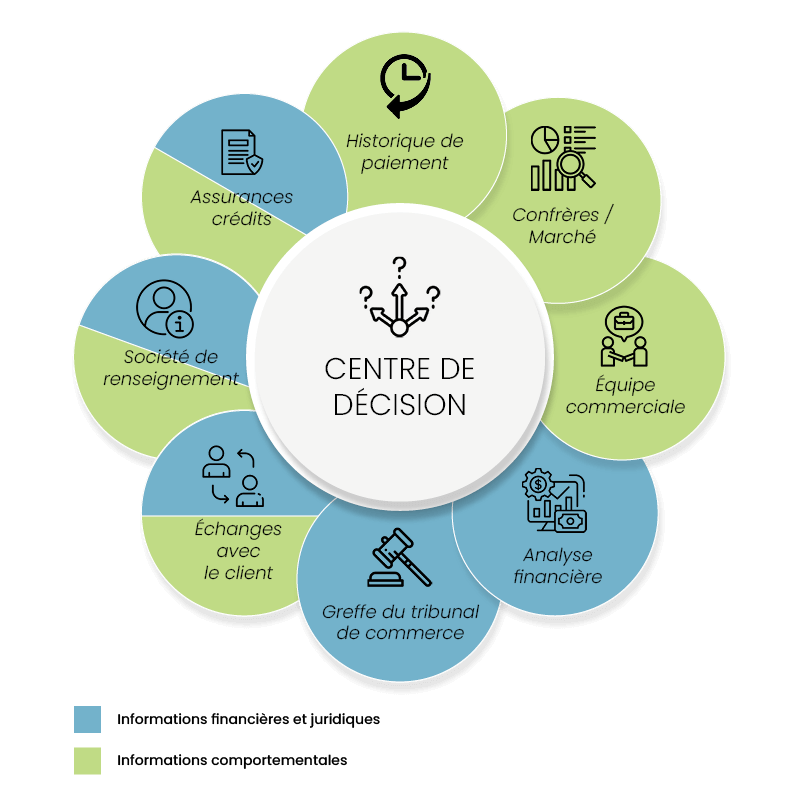

Les sources d'informations financières et comportementales

Les sources d'information sont variées et multiples. Il convient de privilégier la qualité à la quantité et de récupérer celles qui sont pertinentes pour vos analyses crédit.

Ainsi, une société dirigée par des personnes de confiance sera malgré tout risquée si sa situation financière est mauvaise. Inversement une société disposant d'une bonne structure financière sera risquée si ses dirigeants abusent de prétextes fallacieux pour ne pas payer ou retarder les paiements vers leurs fournisseurs.

Le contexte économique du secteur d'activité de l'entreprise

La situation du secteur d'activité (par exemple : bâtiment, sidérurgie, distribution, automobile, etc.) de l'entreprise analysée est également à prendre en compte. Il s'agit d'une information macro-économique qui indique une tendance du marché de l'acheteur. Elle a donc un impact sur l'évaluation de sa solvabilité. Cependant, la situation du secteur d'activité ne doit pas prévaloir sur la situation intrinsèque de l'acheteur dans l'analyse de solvabilité d'un acheteur. En effet, il existe des entreprises florissantes même dans des secteurs d'activité en crise, et inversement.Les sources informations financières

Le plus à même de vous fournir ces informations est votre client lui-même ! Le contacter dans ce but a de multiples avantages :- Vous êtes garantis d’obtenir des informations de première fraîcheur. La situation des entreprises évolue très vite !

- C’est gratuit et seulement consommateur d’un peu de temps !

- L’échange d’informations permet d’établir une relation de confiance ainsi que les bases d’un partenariat solide. Si votre client refuse de vous transmettre ces informations le concernant, cherchez en premier lieu à comprendre la raison de ce refus et prenez vos précautions avant de travailler avec lui en obtenant des garanties de paiement.

Le Big Data et l'Intelligence Artificielle dans l'information financière

Concepts se développant toujours plus chaque jour, le recours au Big data et aux algorithmes qui permettent d'en tirer des indicateurs est un vrai plus dans l'information financière de masse. Le principe est d'interpréter de très grandes quantités de données, par exemple de paiements versus dates d'échéances, pour déterminer le comportement de paiement de chaque entreprise. Cet indicateur pourra être inclus dans les critères d'évaluation de l'entreprise. De nombreux acteurs investissent beaucoup dans cette voie qui implique une collecte de données la plus exhaustive possible avec des algorithmes permettant d'en tirer la substance.- En effet, elle dépend de la qualité et l'exhaustivité des données sur lesquelles l'analyse est effectuée. Or, ces deux conditions ne sont que rarement assurées, alors que la complexité même du Big data permet de facilement masquer ces manques auprès des utilisateurs.

- Une vérité "Big data" n'est pas forcément cohérente avec votre propre expérience avec votre client. C'est votre historique client "small data" qui doit primer, tout simplement parce qu'il est plus juste et pertinent. Ces approches sont incapables de prendre en compte les réalités de votre relation commerciale (type d'affaire, contrat, historique, etc.).

Principaux acteurs de l'information financière pour vos analyses crédit

| Creditsafe : Global Business Intelligence Experts, de nombreuses entreprises font confiance à Creditsafe pour les aider à développer leur activité tout en les protégeant du risque de défaillance. | Ellisphere : expert en information décisionnelle et en data marketing, délivre de l'information économique et financière : data, enquêtes, notation privée, scoring. |

| Société.com : résumé synthétique du bilan et du compte de résultat gratuit mais chaque information détaillée (bilans, bodacc, jugements, etc.) est payante. | Vos propres vendeurs : ils sont les premiers à pouvoir capter des informations pertinentes sur le comportement de votre client potentiel. La seule contrepartie des "bruits" du marché est la nécessité de vérifier l'information obtenue. |

| Altares : fournisseur de rapports financiers complets à des qualités et des prix très variables. | Echanges : avec d'autres fournisseurs de votre client. Demandez des références à vos nouveaux clients avec les documents téléchargeables ci-dessous. |

Youscore : site de renseignements financiers et juridiques créé exclusivement par des Credit Managers, tant sur la forme que sur le fond. Grâce à une note de solvabilité assortie d’explications simples et précises, cette solution permet de :

|

Score3 : propose une base de données complète sur les entreprises ainsi que de nombreuses fonctionnalités allant jusqu'à la réalisation d'enquêtes sur mesure très poussées. Score3 est un service de Pouey International, spécialiste dans l'intelligence économique et l'enquête garantie qui est une solution pertinente d'assurance crédit ciblée sur un ou plusieurs clients. |

| Le répertoire SIRENE : le Système Informatique pour le Répertoire des Entreprises et des Etablissements, géré par l'INSEE regroupe la totalité des entités professionnelles françaises. Il propose des informations de base (uniquement) permettant l'identification des entreprises (raison sociale, SIRET, code APE, état de l'établissement, etc.). | Le fichier national des chèques irréguliers (FNCI) : il centralise les malversations sur les chèques (vol, faux chèques, interdits bancaires...) dans le but de prévenir l'utilisation frauduleuse des chèques. |

| Votre client lui-même : il vous fournira éventuellement son dernier bilan et des informations très récentes sur l’évolution de sa situation financière. Ses explications vous permettront de comprendre plus facilement certaines particularités retranscrites dans ses états financiers. | Assureurs crédit : Allianz Trade, Coface , Atradius, proposent à leurs clients les données du Registre du Commerce et des Sociétés. Ils ont souvent une connaissance très approfondie du comportement des entreprises au travers de leurs propres clients qui leur déclarent retards de paiement et impayés qu'ils subissent. |

| Cristal Group : société d'intelligence économique, Cristal Crédit effectue des enquêtes financières sur mesure, réalisées par des analystes crédit experts se basant sur un réseau très poussé de collecte d'information. | Inter Sud : la plus ancienne des sociétés françaises de renseignement commercial et financier à la carte exerçant uniquement dans le domaine de l'enquête d'investigation. |

| Infogreffe : toutes les données du Registre du Commerce et des Sociétés pour l'identification des sociétés. L'accès aux états d'endettement, privilèges du trésor public et de la sécurité sociale ainsi qu'aux états financiers détaillés est payant. | Banque de votre client : il est tout à fait possible d'obtenir des informations des banques qui travaillent avec votre client. Elles sont aux "premières loges" pour voir la trésorerie des entreprises. Attention car dans certains cas, le banquier peut vous cacher certaines informations négatives car il est dans son intérêt que vous accordiez du crédit à son client en difficulté pour diminuer son propre risque. |

J'ai découvert votre site et j'avoue que c'est un nid d'informations assez riche. Je ne peux m'empêcher de consulter régulièrement vos actualités pour m'améliorer