Guide pour réaliser une analyse crédit : outils, méthodes et bonnes pratiques

Mieux vaut prévenir que guérir. Cette maxime s'applique parfaitement aux métiers du credit management. Il est préférable d'identifier le plus tôt possible des risques financiers. Cela évite de batailler dans d'aléatoires et coûteuses actions contentieuses suite à des impayés avérés.

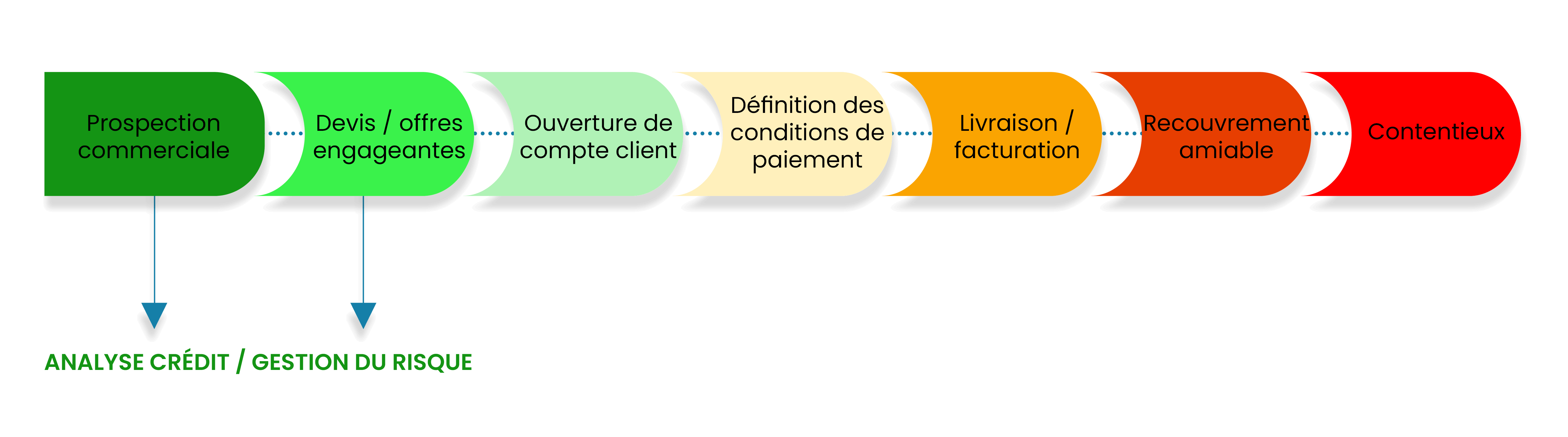

C'est l'objet même de l'analyse crédit. Celle-ci est mise en œuvre dès qu'un prospect est identifié et ce afin de protéger la situation financière de votre entreprise.

Le crédit client opérationnel (ou le credit management pour les anglophiles) est globalement divisé en deux parties :

- La première, préventive concerne l'évaluation et la sécurisation du risque d'impayé. La seconde, curative relative au recouvrement des créances et au pilotage de la performance (DSO, BFR, etc.).

- La seconde partie est tributaire de la première. Elle est fondamentale pour le bon déroulement de la relation vendeur / acheteur du point de vue financier.

C'est lors de la négociation commerciale que vont être définies les conditions de paiement, les garanties éventuelles associées et les clauses contractuelles.

La prévention du risque crédit, c'est avant tout réaliser une analyse crédit de qualité avant la vente et pendant la relation commerciale. Celle-ci permettra une mise à jour des risques et proposera des outils pour la sécurité ou la réduction du risque à utiliser.

Qu'est-ce qu'une analyse crédit ?

L'analyse crédit est une évaluation globale de la relation commerciale en cours (ou à venir) avec un client. Il s'agit d'un exercice comptable et commercial qui définira sur le long terme la relation entre un vendeur et un acheteur. Elle prendra en compte plusieurs éléments complémentaires qui définissent les types de risques auxquels le vendeur peut s'exposer.

L'analyse crédit du côté de l'acheteur :

- L'analyse de son bilan et de son compte de résultat ainsi que la prise en compte des dernières informations disponibles évaluent sa solvabilité.

- Références aux comportements de l'acheteur : respect des engagements, comportement de paiement avec sa propre entreprise et/ou d'autres, délais de paiement.

- Références commerciales de l'acheteur. S'agit-il d'une entreprise à fort potentiel ? A-t-elle un positionnement favorable sur le marché ? Quel est son âge ?

- Forme juridique de l'entreprise. S'agit-il d'une entreprise privée ou publique ? Quel est son actionnariat ? Quel est son secteur d'activité ?

Le contexte de l'acheteur vu par l'analyse crédit :

- Risque sectoriel : le client fait-il partie d'un secteur en crise ou porteur ?

- Risque pays : le pays de l'acheteur présente-t-il un risque politique important qui pourrait avoir des conséquences sur le déroulement de l'affaire ?

- Risque de change pour l'export hors UE.

L'opportunité de vente pour le vendeur définie par l'analyse crédit :

- Est-ce une affaire stratégique ? Quel est le niveau de marge ? Est-elle profitable d'un point de vue trésorerie ou contribuera-t-elle à augmenter le BFR ?

- Est-ce que l'affaire est sécurisée (crédit documentaire, assurance crédit, etc.) ?

- Est-ce que l'affaire engage une part élevée des fonds propres du vendeur ? À quel niveau le risque de non-paiement impacterait-il le flux de trésorerie du vendeur ? Le cas échéant, quel serait le taux d'intérêt mis en place ?

- Est-ce que le contrat est équilibré ? Quels sont les risques et les devoirs contractuels du vendeur (limite de responsabilité, etc.) ?

![]() L'analyse crédit n'est pas qu'une simple analyse financière. Elle va bien au-delà ! Elle prend en compte l'ensemble du contexte commercial pour déterminer quelles sont les risques pour le vendeur à accorder du crédit à l'acheteur.

L'analyse crédit n'est pas qu'une simple analyse financière. Elle va bien au-delà ! Elle prend en compte l'ensemble du contexte commercial pour déterminer quelles sont les risques pour le vendeur à accorder du crédit à l'acheteur.

L'analyste crédit synthétise ces informations pour obtenir une « photographie » des risques (points faibles) et des éléments confortant (points forts) de l'opportunité commerciale.

Il propose ensuite des solutions pour rendre le risque acceptable conformément à la stratégie de gestion du risque de l'entreprise.

![]() Le rôle de l'analyste crédit dans l'entreprise est d'être source de propositions pour identifier et limiter les risques. Il permet ainsi de prendre l'affaire et facilite le développement commercial. Il devient donc l'allié des vendeurs dans leur recherche de chiffre d'affaires.

Le rôle de l'analyste crédit dans l'entreprise est d'être source de propositions pour identifier et limiter les risques. Il permet ainsi de prendre l'affaire et facilite le développement commercial. Il devient donc l'allié des vendeurs dans leur recherche de chiffre d'affaires.

Intervenant très tôt dans le processus de vente, il permet d'orienter les efforts commerciaux vers les prospects solvables. Cela leur évite alors de perdre du temps et de l'argent pour gagner des clients qui ne paieront pas leurs factures ! L'objectif est la mise en place d'une sécurité pour chaque opportunité de vente.

Quelle est la finalité de l'analyse crédit

Au bout du compte, l'analyse crédit aboutit à la détermination des conditions de paiement. Elle obtient et met en place des garanties, une limite de crédit et insère dans le contrat des clauses protégeant le vendeur.

L'analyste crédit permet de faire une évaluation des risques et d'y faire face avec les outils adéquats. Il est donc un facteur clé de succès avec sa prévention et son intervention très tôt dans le processus de vente.

Processus de vente

Qui s'occupe de l'analyse crédit dans une entreprise

Suivant la taille de l'entreprise et son secteur d'activité, l'analyse crédit peut être réalisée par différents profils. Un analyste spécialisé, le Credit Manager ou une personne ayant été formée appartenant au département financier (directeur financier, comptable, etc.) en font partie. Cette personne est dès lors responsable du crédit accordé aux clients et doit être rattaché à la Direction financière.

![]() Il n'y a pas de taille d'entreprise minimum pour inclure cette fonction qui concerne toute société vendant à d'autres entreprises. Elle nécessite quelques heures par semaine ou par mois à plusieurs temps pleins en fonction du nombre et de la typologie des clients.

Il n'y a pas de taille d'entreprise minimum pour inclure cette fonction qui concerne toute société vendant à d'autres entreprises. Elle nécessite quelques heures par semaine ou par mois à plusieurs temps pleins en fonction du nombre et de la typologie des clients.

Dans les grandes entreprises, l'analyste crédit reporte au Credit Manager. Celui-ci se basant alors sur les analyses crédit réalisées, négociera avec les commerciaux et les clients et validera les décisions prises.