Organiser le crédit client : méthodes, modèles & bonnes pratiques de Credit Management

Le credit management est une discipline d’origine anglo-saxonne qui s’est peu à peu imposée dans l’ensemble des grands groupes internationaux et dans de nombreuses entreprises de taille plus modeste.

Son objectif, l’accélération des encaissements clients en évitant les impayés concerne l’ensemble des entreprises. Sa mise en œuvre est cependant très variable.

Le modèle d’origine, de type anglo-saxon, a donc été adapté et modifié en fonction de la culture commerciale de chaque pays et de chaque entreprise.

En effet, de nombreux paramètres ont une incidence directe sur l’organisation du service crédit client des entreprises. Voici les principales :

Chaque entreprise doit donc trouver sa propre organisation qui sera cohérente avec le type de commerce qu’elle réalise. Il n’existe donc pas un modèle parfait à appliquer partout mais plusieurs qui sont à adapter en fonction de chaque société.

Chaque entreprise doit donc trouver sa propre organisation qui sera cohérente avec le type de commerce qu’elle réalise. Il n’existe donc pas un modèle parfait à appliquer partout mais plusieurs qui sont à adapter en fonction de chaque société.

Cela ne veut pas dire que la fonction n’existe pas en tant que telle, mais qu’elle est réalisée par une personne dont ce n’est pas l’activité principale.

Dans toute entreprise, quelle que soit sa taille, les missions du credit management sont essentielles. Elles doivent être pensées, organisées par la direction.

Quelque soit l’organisation mise en place, les objectifs de la gestion du poste client sont les suivants :

Une fois les missions et objectifs fixés, l’organisation choisie doit être clairement communiquée à l’ensemble des collaborateurs et notamment auprès des commerciaux à qui des formations sur les aspects financiers de la vente sont très bénéfiques et permettent d’éviter les incompréhensions entre le commerce et la gestion / finance.

Une collaboration positive permet de renforcer la voix de l’entreprise auprès des clients et d’éviter toute fissure entre commerce et finance dans laquelle certains acheteurs s’engouffrent, créent une distorsion au sein même de l’entreprise, ce qui la pénalise à la fois financièrement (recouvrement moins efficace) et commercialement (perte de crédibilité auprès du client).

Reste à savoir qui fait quoi dans l’entreprise, quelles sont les limites de responsabilités entre les services impliqués dans la gestion du crédit client.

La validation des limites de crédit est effectuée sur la base de seuils de délégations formalisés dans une matrice d’approbation.

Par exemple, l’analyste crédit (premier niveau) aura un pouvoir de délégation jusqu’à 50 K€, son credit manager jusqu’à 200 K€, le directeur financier jusqu’à 1 M€.

L’assurance crédit n’est généralement pas utilisée ou sous forme d’excess of loss qui laisse une grande autonomie à l’entreprise. L’avantage de cette organisation est qu’une seule et même personne suit un client sur les aspects risque crédit et recouvrement de créances. Le lien entre ces deux activités n’est donc pas à créer car il est intrinsèque.

Le poste d’analyste crédit / chargé de recouvrement présente un intérêt certain du fait de sa variété et du niveau de responsabilité qui lui est accordé. L’absence d’assurance crédit confère une importance significative aux analyses effectuées et aux décisions qui en découlent.

L’analyste n’hésitera pas à se déplacer pour rencontrer le client avec le commercial afin d’obtenir des informations financières fraîches et prendre part à la négociation commerciale.

Le niveau des personnes effectuant ce travail est donc élevé et complet.

Chaque « tâche » est effectuée par un spécialiste qui n’intervient que sur sa partie. Un même client est donc « traité » par des équipes différentes selon l’étape à laquelle il se trouve dans le processus de vente.

Un analyste crédit ne fera que de l’évaluation de solvabilité, un chargé de recouvrement que des actions de relance. L’avantage de ce système est la spécialisation des personnes qui atteignent un haut degré d’efficacité dans leur domaine.

Les inconvénients sont la contrepartie de cet avantage :

La difficulté de ce modèle est de créer et maintenir un lien fort entre les analystes crédit et les chargés de recouvrement.

En effet, il est indispensable qu’ils travaillent ensemble pour être performants. Par exemple, la stratégie de recouvrement appliquée à un client risqué n’est pas la même qu’avec un client standard. Inversement, une mauvaise expérience de paiement avec un acheteur oriente négativement son évaluation financière.

Le crédit client intervient uniquement en support des vendeurs pour leur fournir les informations dont ils ont besoin.

Etant coupé de la relation client, il est dépendant des informations en provenance des commerciaux qui dans certains cas modifient la réalité en fonction de leur intérêt. Ce positionement met ce service en situation de faiblesse et ne peut défendre les enjeux qu'il défend.

Cependant, ce modèle peut être utilisé lorsque les responsables commerciaux sont de très bon niveau et peuvent assumer l’ensemble des aspects de la relation commerciale. Il est néanmoins le moins efficace et présente des inconvénients majeurs :

Les commerciaux doivent collaborer à ces processus mais ils n’en sont pas les garants et ne sont pas en position de l’être, quelques soient leurs compétences. L’utilisation de l’assurance crédit pousse vers l’organisation taylorienne du crédit client car elle représente une forme de délégation de la gestion du risque client qui n’est plus géré en interne mais chez l’assureur.

Attention dans ce cas car les assureurs ont leurs propres contraintes qui peuvent dans certains cas s’opposer aux intérêts du vendeur. Il est donc nécessaire de conserver en interne la décision d’octroi de crédit à ses clients indépendamment de l’assureur, donc d’avoir dans son effectif une ou plusieurs personnes possédant les compétences nécessaires pour évaluer le risque crédit et le réduire.

Le système idéal de chaque entreprise dépend fortement de son type d’activité et de sa clientèle. A chacun d’imaginer et de mettre en place son modèle qui permettra de sauvegarder les intérêts financiers de son entreprise tout en maximisant ses ventes.

Son objectif, l’accélération des encaissements clients en évitant les impayés concerne l’ensemble des entreprises. Sa mise en œuvre est cependant très variable.

Le modèle d’origine, de type anglo-saxon, a donc été adapté et modifié en fonction de la culture commerciale de chaque pays et de chaque entreprise.

En effet, de nombreux paramètres ont une incidence directe sur l’organisation du service crédit client des entreprises. Voici les principales :

- Utilisation de l’assurance crédit ou non

- Type de commerce réalisé par la société (vente de produits, services, réalisation d’ensembles ou de sous ensembles, affaires…etc.).

- Montant moyen des transactions

- Typologie de clientèle (particuliers, entreprises publiques ou étatiques, PME – PMI…etc.)

- Secteur d’activité

- Business export ou domestique ?

- Délais de paiement pratiqués dans le pays

- Moyens de paiement utilisés dans le pays

- Culture commerciale

- ...etc.

Crédit client : quel dimensionnement pour quelles missions ?

Selon la taille de l’entreprise, du grand groupe à la TPE, le service crédit client est constitué d’une équipe significative (20 personnes pour 1 milliard de CA pour donner un ordre de grandeur), d’une à quatre personnes pour une grosse PME / PMI, ou dans certains cas n’existe même pas. Ce dernier cas de figure concerne une grande majorité des entreprises, PME / PMI / TPE.Cela ne veut pas dire que la fonction n’existe pas en tant que telle, mais qu’elle est réalisée par une personne dont ce n’est pas l’activité principale.

Dans toute entreprise, quelle que soit sa taille, les missions du credit management sont essentielles. Elles doivent être pensées, organisées par la direction.

Quelque soit l’organisation mise en place, les objectifs de la gestion du poste client sont les suivants :

- Aider à bien vendre en sécurisant le paiement des créances clients.

- Établir des conditions générales de ventes, des délais de paiement standard (Demande d’acompte systématique ?) et les conditions permettant ou non de les accorder (Évaluation de solvabilité des clients).

- Optimiser les conditions de paiement pour améliorer la trésorerie et le besoin en fonds de roulement de son entreprise

- Effectuer un recouvrement de créances efficace pour se faire payer à la date d’échéance des factures (Qui relance ? A quel moment ? Avec quel objectif ? Utilisation des pénalités de retard ? ).

- Piloter la résolution des litiges et contribuer à l’amélioration des processus internes.

- Gérer les dossiers contentieux.

- Collaborer ou effectuer la comptabilité client notamment sur les encaissements des paiements reçus et les provisions sur créances douteuses.

Les différents modèles d’organisation

Le modèle anglo-saxon

L’analyse crédit, la négociation des conditions de paiement, le recouvrement sont effectués par une seule personne, responsable d’un portefeuille de clients sur l’ensemble des aspects de la gestion du poste client.La validation des limites de crédit est effectuée sur la base de seuils de délégations formalisés dans une matrice d’approbation.

Par exemple, l’analyste crédit (premier niveau) aura un pouvoir de délégation jusqu’à 50 K€, son credit manager jusqu’à 200 K€, le directeur financier jusqu’à 1 M€.

L’assurance crédit n’est généralement pas utilisée ou sous forme d’excess of loss qui laisse une grande autonomie à l’entreprise.

L’analyste n’hésitera pas à se déplacer pour rencontrer le client avec le commercial afin d’obtenir des informations financières fraîches et prendre part à la négociation commerciale.

Le niveau des personnes effectuant ce travail est donc élevé et complet.

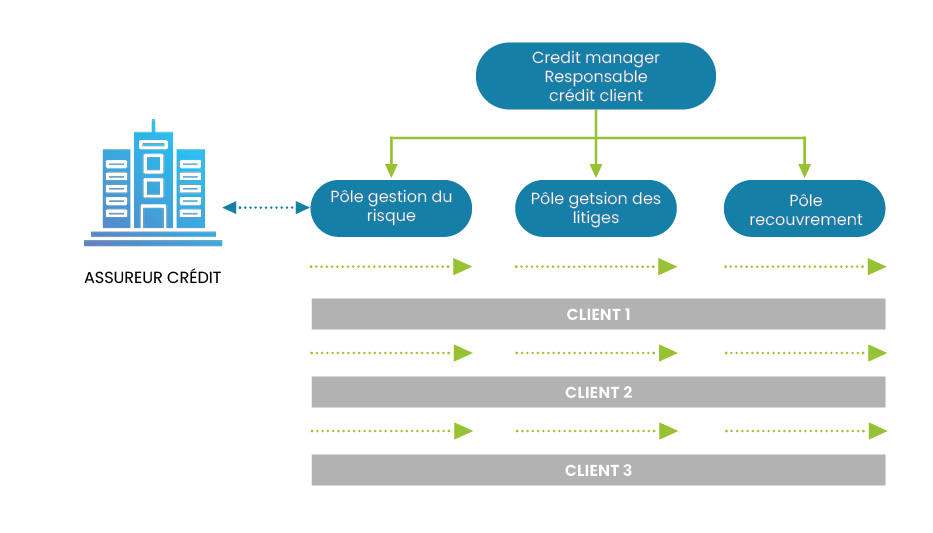

Le modèle taylorien

Le processus de gestion du poste client est décortiqué en plusieurs parties distinctes : analyse et gestion du risque, recouvrement des créances, gestion des litiges, comptabilité client.Chaque « tâche » est effectuée par un spécialiste qui n’intervient que sur sa partie. Un même client est donc « traité » par des équipes différentes selon l’étape à laquelle il se trouve dans le processus de vente.

Un analyste crédit ne fera que de l’évaluation de solvabilité, un chargé de recouvrement que des actions de relance. L’avantage de ce système est la spécialisation des personnes qui atteignent un haut degré d’efficacité dans leur domaine.

Les inconvénients sont la contrepartie de cet avantage :

- Postes présentant moins d’intérêt que dans le modèle anglo-saxon.

- Redondance des actions à effectuer qui peuvent générer une certaine lassitude des équipes.

- Absence de vision globale de la situation d’un compte client à part pour le responsable de service.

En effet, il est indispensable qu’ils travaillent ensemble pour être performants. Par exemple, la stratégie de recouvrement appliquée à un client risqué n’est pas la même qu’avec un client standard. Inversement, une mauvaise expérience de paiement avec un acheteur oriente négativement son évaluation financière.

Le modèle back-office

L’équipe crédit client intervient uniquement sur la gestion interne du poste client et n’est pas en contact direct avec les clients. La négociation des conditions de paiement et le recouvrement des créances sont effectués par les commerciaux uniquement qui monopolisent la relation client.Le crédit client intervient uniquement en support des vendeurs pour leur fournir les informations dont ils ont besoin.

Etant coupé de la relation client, il est dépendant des informations en provenance des commerciaux qui dans certains cas modifient la réalité en fonction de leur intérêt. Ce positionement met ce service en situation de faiblesse et ne peut défendre les enjeux qu'il défend.

Cependant, ce modèle peut être utilisé lorsque les responsables commerciaux sont de très bon niveau et peuvent assumer l’ensemble des aspects de la relation commerciale. Il est néanmoins le moins efficace et présente des inconvénients majeurs :

- Le vendeur est très souvent focalisé sur l’obtention de la commande et son niveau de marge au détriment des conditions de paiement et de la sécurisation des affaires.

- Le responsable commercial n’est pas en position d’effectuer un recouvrement de créances efficace et de bon niveau. Il n’a pas les compétences pour cela et est pénalisé par des situations récurrentes de conflit d’intérêts. En effet, il est difficile de demander un paiement à son client tout en essayant d’obtenir une nouvelle commande.

Les relances client sont effectuées lorsqu’il a le temps et la possibilité de les faire (pas de cadencement ni de relances en entonnoir). Les relances de premier niveau ne sont généralement pas dirigées vers le bon interlocuteur. Leur efficacité est donc faible. - Le service credit management remplit davantage les fonctions d’une comptabilité client qui ne pèse pas sur la relation commerciale. Les enjeux financiers sont donc négligés.

Conclusion

Pour une bonne prise en compte des enjeux du credit management, le modèle anglo-saxon ou taylorien représentent des bonnes options. L’organisation type back-office, bien que présente par défaut dans de nombreuses entreprises ne permet pas d’appréhender correctement le risque client et d’effectuer un recouvrement efficaces des factures.Les commerciaux doivent collaborer à ces processus mais ils n’en sont pas les garants et ne sont pas en position de l’être, quelques soient leurs compétences. L’utilisation de l’assurance crédit pousse vers l’organisation taylorienne du crédit client car elle représente une forme de délégation de la gestion du risque client qui n’est plus géré en interne mais chez l’assureur.

Attention dans ce cas car les assureurs ont leurs propres contraintes qui peuvent dans certains cas s’opposer aux intérêts du vendeur. Il est donc nécessaire de conserver en interne la décision d’octroi de crédit à ses clients indépendamment de l’assureur, donc d’avoir dans son effectif une ou plusieurs personnes possédant les compétences nécessaires pour évaluer le risque crédit et le réduire.

Le système idéal de chaque entreprise dépend fortement de son type d’activité et de sa clientèle. A chacun d’imaginer et de mettre en place son modèle qui permettra de sauvegarder les intérêts financiers de son entreprise tout en maximisant ses ventes.