Gestion du risque ou recouvrement : comparez stratégies et priorités en credit management

Gestion du risque ou recouvrement ? Charpente ou fondations ? Laquelle de ces activités est la plus importante et la plus noble ?

D'aucuns considéreront le recouvrement comme pauvre nécessité, à l'inverse de la gestion du risque, plus intellectuelle et technique en apparence, en apparence seulement.

Effectivement, les techniques de gestion du risque client peuvent être complexes et difficilement compréhensibles aux personnes non-averties : Analyse financière, gestion des limites de crédit et / ou de contrats d'assurance crédit, couvertures bancaires (garanties à première demande, crédits documentaires, L/C standby), etc., présentent chacune un vocabulaire et des mécanismes spécifiques exigeant une réelle expertise. En tant que discipline complexe et changeante en fonction du périmètre d'intervention (export, affaires, ...), la gestion du risque client requiert une connaissance approfondie des outils d'analyse crédit et de couverture, ou encore des aspects juridiques et contractuels.

Le recouvrement de créances parait plus abordable. En effet, nul besoin de comprendre les multiples clauses et le mode de mise en place d'une assurance single risk par exemple pour relancer ses clients.

En tant que discipline complexe et changeante en fonction du périmètre d'intervention (export, affaires, ...), la gestion du risque client requiert une connaissance approfondie des outils d'analyse crédit et de couverture, ou encore des aspects juridiques et contractuels.

Le recouvrement de créances parait plus abordable. En effet, nul besoin de comprendre les multiples clauses et le mode de mise en place d'une assurance single risk par exemple pour relancer ses clients.

Cette activité est parfois réalisée par différents profils et par des non-spécialistes (comptables, commerciaux, administration des ventes).

Cependant, atteindre un bon niveau de performance requiert des compétences nombreuses et variées qui peuvent être parfois contradictoires. Par exemple, la nécessité d'associer rigueur comptable dans le suivi des comptes clients et souplesse relationnelle lors des relances n'est pas aisée alors que c'est indispensable.

Appliquer la législation en vigueur tout en percevant ce qui doit être appliqué sans détour (respect des délais de paiement LME par exemple) et ce qui peut être largement assoupli (pénalités de retard et indemnité forfaitaire de frais de recouvrement par exemple) en est un autre. Lire à ce sujet nos nombreux tutoriels métier sur le recouvrement de créances B to B qui illustrent la difficulté de ce métier situé au cœur de la relation commerciale mais portant sur des aspects financiers comme de satisfaction client (gestion des litiges, qualité des relations clients). Plus abordable mais nécessitant une grande finesse pour atteindre une bonne performance. Un chargé de recouvrement doit être capable de gérer un volume important de comptes clients et de factures, améliore par son action la trésorerie et la rentabilité de son entreprise, ainsi que la satisfaction client.

Le recouvrement digitalisé requiert également une bonne maîtrise des logiciels métiers, de savoir interagir avec eux, d'avoir une capacité importante à analyser des données afin de gérer efficacement un volume important de créances et de clients. L'utilisation d'indicateurs permettant de quantifier et d'identifier les causes des retards de paiement permet au chargé de recouvrement de contribuer à l'amélioration des processus internes de son entreprise, dépassant ainsi le cadre classique de son domaine d'intervention et apportant une grande valeur ajoutée.

Alors doit-on opposer ces deux activités ? Faut-il en privilégier l'une par rapport à l'autre ? Ces questions amènent à s'en poser une autre, plus fondamentale, sur la finalité du credit management. Quelle est l'objectif ultime de cette fonction dans l'entreprise ?

Certains credit managers affirmeront que leur objectif est d'évaluer puis de maîtriser le risque client avec les outils appropriés et mettant en œuvre leurs compétences et leur technicité. Certes, mais ils confondent ici la fin et les moyens. D'autres iront même jusqu'à réduire le credit management à la gestion du contrat d'assurance crédit et des garanties obtenues, alignant leur vision du métier sur leur domaine d'intervention. En réalité, la gestion du risque, de quelque manière qu'elle soit gérée, avec ou sans assurance par exemple, n'est pas une fin en soi mais uniquement un moyen pour atteindre l'objectif de l'entreprise de développer son chiffre d'affaires et de se le faire payer en temps et en heure.

Gestion du risque et recouvrement sont donc complémentaires et intrinsèquement liés, s'alimentant l'un à l'autre. Par exemple, les scénarios de relance appliqués aux clients pourront être dynamiquement adaptés en fonction de leur profil de risque et du niveau d'engagement. Le chargé de recouvrement sera ainsi particulièrement attentif lors des relances effectuées avec un client risqué et à forts enjeux ainsi que dans son suivi.

Par ailleurs, il sera à même de constater toute détérioration du comportement de paiement d'un acheteur, ce qui est souvent la première alerte de difficultés financières d'une entreprise, et contribuera ainsi à une juste appréciation du risque d'impayés et à un ajustement de la limite de crédit et ds conditions de paiement accordées. C'est donc bien dans sa globalité qu'un compte client doit être appréhendé. De plus les outils d'analyse crédit se basent majoritairement sur des informations du passé, notamment les états financiers, qui peuvent apparaître vite périmés compte tenu de l'accélération du temps économique. La prise en compte de la situation du compte client d'un point de vue recouvrement de créances est donc d'autant plus pertinente qu'elle est actuelle.

En effet, le credit management inclut de nombreuses activités en filigrane du processus de vente de l'entreprise : risque, juridique et contractualisation, comptabilité client, recouvrement amiable et contentieux, gestion des litiges et de la performance, amélioration des processus internes à l'entreprise. Toutes ces activités tendent vers un seul objectif fondamental : développer le chiffre d'affaires tout en se faisant payer vite et bien. Il n'est pas de partie plus ou moins noble ou importante car chaque partie a besoin de l'autre pour fonctionner de manière pertinente.

Cette diversité fait la richesse du métier de credit manager et embrasser ses multiples facettes est la plus sûre manière d'agir positivement pour son entreprise, sans œillères mais avec beaucoup de clairvoyance et de discernement concernant fin et moyens.

D'aucuns considéreront le recouvrement comme pauvre nécessité, à l'inverse de la gestion du risque, plus intellectuelle et technique en apparence, en apparence seulement.

Effectivement, les techniques de gestion du risque client peuvent être complexes et difficilement compréhensibles aux personnes non-averties : Analyse financière, gestion des limites de crédit et / ou de contrats d'assurance crédit, couvertures bancaires (garanties à première demande, crédits documentaires, L/C standby), etc., présentent chacune un vocabulaire et des mécanismes spécifiques exigeant une réelle expertise.

Cette activité est parfois réalisée par différents profils et par des non-spécialistes (comptables, commerciaux, administration des ventes).

Cependant, atteindre un bon niveau de performance requiert des compétences nombreuses et variées qui peuvent être parfois contradictoires. Par exemple, la nécessité d'associer rigueur comptable dans le suivi des comptes clients et souplesse relationnelle lors des relances n'est pas aisée alors que c'est indispensable.

Appliquer la législation en vigueur tout en percevant ce qui doit être appliqué sans détour (respect des délais de paiement LME par exemple) et ce qui peut être largement assoupli (pénalités de retard et indemnité forfaitaire de frais de recouvrement par exemple) en est un autre. Lire à ce sujet nos nombreux tutoriels métier sur le recouvrement de créances B to B qui illustrent la difficulté de ce métier situé au cœur de la relation commerciale mais portant sur des aspects financiers comme de satisfaction client (gestion des litiges, qualité des relations clients).

Certains credit managers affirmeront que leur objectif est d'évaluer puis de maîtriser le risque client avec les outils appropriés et mettant en œuvre leurs compétences et leur technicité. Certes, mais ils confondent ici la fin et les moyens. D'autres iront même jusqu'à réduire le credit management à la gestion du contrat d'assurance crédit et des garanties obtenues, alignant leur vision du métier sur leur domaine d'intervention. En réalité, la gestion du risque, de quelque manière qu'elle soit gérée, avec ou sans assurance par exemple, n'est pas une fin en soi mais uniquement un moyen pour atteindre l'objectif de l'entreprise de développer son chiffre d'affaires et de se le faire payer en temps et en heure.

Gestion du risque et recouvrement sont donc complémentaires et intrinsèquement liés, s'alimentant l'un à l'autre. Par exemple, les scénarios de relance appliqués aux clients pourront être dynamiquement adaptés en fonction de leur profil de risque et du niveau d'engagement. Le chargé de recouvrement sera ainsi particulièrement attentif lors des relances effectuées avec un client risqué et à forts enjeux ainsi que dans son suivi.

Par ailleurs, il sera à même de constater toute détérioration du comportement de paiement d'un acheteur, ce qui est souvent la première alerte de difficultés financières d'une entreprise, et contribuera ainsi à une juste appréciation du risque d'impayés et à un ajustement de la limite de crédit et ds conditions de paiement accordées.

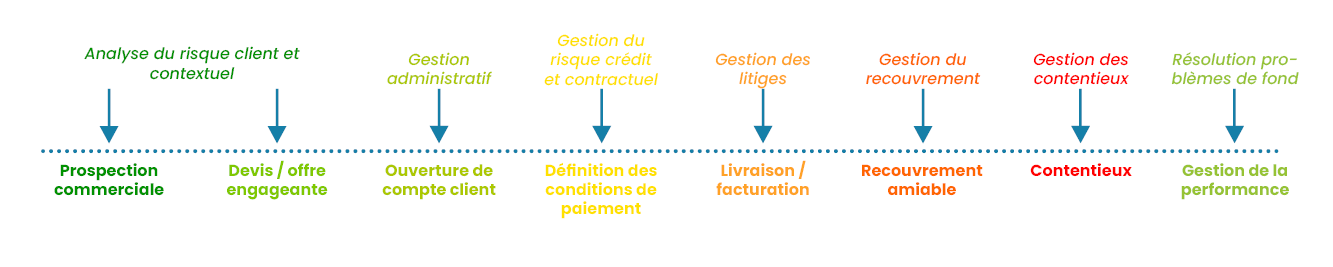

Credit management et processus de vente

Le credit manager intervient sur l'ensemble du processus de vente de l'entreprise. Chaque étape est essentielle au bon déroulement de l'ensemble du processus.En effet, le credit management inclut de nombreuses activités en filigrane du processus de vente de l'entreprise : risque, juridique et contractualisation, comptabilité client, recouvrement amiable et contentieux, gestion des litiges et de la performance, amélioration des processus internes à l'entreprise. Toutes ces activités tendent vers un seul objectif fondamental : développer le chiffre d'affaires tout en se faisant payer vite et bien. Il n'est pas de partie plus ou moins noble ou importante car chaque partie a besoin de l'autre pour fonctionner de manière pertinente.

Cette diversité fait la richesse du métier de credit manager et embrasser ses multiples facettes est la plus sûre manière d'agir positivement pour son entreprise, sans œillères mais avec beaucoup de clairvoyance et de discernement concernant fin et moyens.