Comment appliquer l'indemnité forfaitaire de recouvrement de 40?€ en cas de retard de paiement

L’article 121 de la loi n°2012-387 adoptée le 22 mars 2012, est venu apporter de nouvelles mentions devant obligatoirement figurer dans les conditions générales de vente et les factures relatives aux frais de recouvrement des créances non payées à leur date d’échéance.La Loi impose au client qui réglerait après l’échéance le paiement d’une indemnité forfaitaire de recouvrement d’un montant de 40 euros, en compensation des frais de recouvrement engagés par le vendeur. Ce montant est fixe et est applicable à chaque facture en retard de paiement.

Comme pour les pénalités de retard, cette indemnité est due de plein droit sans qu’une relance du vendeur soit nécessaire.

Modalités de l'indemnité forfaitaire de frais de recouvrement

Elle n’est pas soumise à la TVA et n’a pas à être facturée. Si elle se cumule aux pénalités de retard, elle n’est pas incluse dans l’assiette de calcul de ces dernières. Le créancier ne peut toutefois invoquer le bénéfice de ces indemnités lorsque l'ouverture d'une procédure de sauvegarde, de redressement ou de liquidation judiciaire interdit le paiement à son échéance de la créance qui lui est due (article L441-6 Code de Commerce).Champ d'application : les opérations domestiques (DOM-TOM compris mais ne concerne pas l'export) de l’ensemble des entreprises soumises à la Loi française (vente de marchandises, de produits finis ou de services). Elle n’est applicable qu’aux professionnels. Les particuliers ne sont pas concernés et ne peuvent avoir à payer cette indemnité. Le champ d'application est donc le même que celui de la LME.

Comment la mettre en œuvre ?

Les conditions générales de vente et les factures doivent les intégrer depuis le 1er janvier 2013. C’est obligatoire. En cas d’absence de mention sur les factures, l’amende prévue par l’article L441-4 est de 75 000 euros. En cas d’absence de mention dans les CGV, l’amende prévue par l’article L441-6 est de 15 000 euros.Si on peut douter de la réelle application de ces amendes, le vendeur a tout intérêt à les insérer :

- Elles le crédibilisent en démontrant son professionnalisme en étant à jour des obligations légales,

- Elles « annoncent la couleur » sur le sérieux du recouvrement effectué par le vendeur,

- Elles permettent d’exiger clairement leur paiement en cas de retard, ce qui contribuera à « éduquer » l’acheteur à payer en temps et en heure.

-

L'indemnité forfaitaire dans My DSO Manager

Le montant de l'indemnité est automatiquement ajouté aux documents de relance dans My DSO Manager dès lors que l'indemnité est activée au niveau de la fiche client.

Elle s'additionne aux pénalités de retard de paiement dans le montant réclamé aux clients.

La flexibilité du logiciel permet de déterminer pour quels clients ces montants sont exigés. En voir plus avec la démo en ligne.

1) Conditions générales de ventes

Jusqu’à la publication de cette Loi, les conditions de règlement ne visaient que les délais de règlement, les modalités de calcul ainsi que les conditions d’application des pénalités applicables en cas de retard de paiement. Pour rappel, ce taux est au minimum égal au taux d'intérêt appliqué par la Banque centrale européenne à son opération de refinancement la plus récente (taux directeur de la BCE, 0,00% à ce jour), majoré de 10 points de pourcentage, soit 10,00%.La mention obligatoire supplémentaire doit figurer parmi les conditions de règlement depuis le 1er janvier 2013.

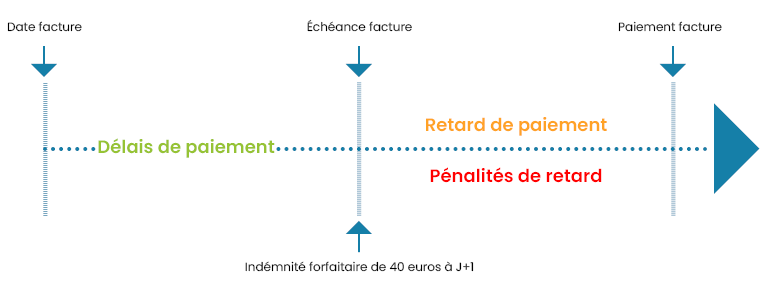

L’article L441-6 du Code de Commerce indique que « tout professionnel en situation de retard de paiement est de plein droit débiteur » de cette indemnité forfaitaire. Cette indemnité est donc exigible au même titre que les pénalités de retard dès lors que le paiement n’est pas effectué à la date prévue, sans qu’un rappel ne soit nécessaire.

Aussi, en cas de retard de paiement, il conviendra de réclamer, outre les pénalités de retard, la somme de quarante euros par facture au titre de l’indemnité forfaitaire pour frais de recouvrement.

Mention proposée à ajouter dans l'article des CGV sur les pénalités de retard. Par exemple : "En cas de règlement intervenant après la date de paiement figurant sur la facture et celle résultant des présentes conditions générales de vente, l’ACHETEUR devra régler à compter du jour de l’échéance sans mise en demeure préalable, des pénalités au taux de 12% / an ainsi qu'une indemnité forfaitaire de frais de recouvrement de 40 euros (articles L 441-3 et L 441-6 du code de commerce)."

2) Factures

La loi du 22 mars 2012 ajoute comme mention obligatoire celle du montant de cette indemnité forfaitaire. Les factures émises depuis le 1er janvier 2013 doivent mentionner le montant de l’indemnité forfaitaire due au créancier au titre des frais de recouvrement (40 €).Ces dispositions ne sont pas à négliger puisqu’elles sont assorties de sanctions pénales.

Mention proposée : "Indemnité forfaitaire pour frais de recouvrement si paiement effectué après la date d'échéance : 40 euros"

Que faire de cette disposition légale ?

Nous vous encourageons vivement à appliquer cette indemnité forfaitaire dans l’ensemble de vos documents commerciaux au même titre que les pénalités de retard puis de les exiger en cas de retards de paiement.Les retards de paiement sont une anomalie dans le commerce interentreprises tout en étant responsables d’une défaillance d’entreprise sur quatre et d’un nombre inquantifiable de problèmes de trésorerie.

Chaque entreprise se doit de lutter contre les retards de paiement et l’utilisation des moyens légaux à disposition est souhaitable et efficace du fait :

- De leur effet déculpabilisant (le vendeur ne fait qu’appliquer la Loi),

- De leur effet dissuasif. Les pénalités de retard et l’indemnité forfaitaire de recouvrement sont d’un point de vue pécuniaire très incitatifs au paiement des factures à leur date d’échéance.

Comment comptabiliser l’indemnité forfaitaire de recouvrement ?

L’indemnité forfaitaire s’ajoute aux pénalités de retard peut être considérée sur le plan comptable comme étant un accessoire à ces dernières et être enregistrée dans un sous-compte de charges financières. Compte 6681 : Intérêts des dettes commerciales.Conclusion

Cette disposition légale est une nouvelle arme mise dans les mains des créanciers pour faire respecter leurs droits (obtenir le paiement de leurs factures). A eux de l'utiliser en combinaison avec celles déjà existantes (pénalités de retard), qui ne sont malheureusement pas assez exploitées et respectées.La frilosité des entreprises vient de la peur de dégrader la relation commerciale. Comme toutes les peurs, celle-ci est irrationnelle car c'est bien l'acheteur qui est en tort en cas de retards de paiement injustifiés.

Cette mention d'Indemnité forfaitaire s'applique-t-elle à des factures destinées à une entreprise allemande, émises par un autoentrepreneur (basé en France) qui vend des prestations de services (traduction)? (En gros, est-elle obligatoire?)

Cordialement,

Sophie